投資の知識

投資のポートフォリオとは?基本の考え方と作り方

2023.07.07

証券コード

お金をただ銀行に預けておくだけでは、インフレーションによって価値が減少する可能性があります。将来の安定や経済的な目標のためには、資産運用が必要です。

しかし、投資初心者にとってはポートフォリオの作り方やリスクとリターンのバランスがわからないという悩みもあるでしょう。

そこで、今回は投資のポートフォリオの基本の考え方と作り方について紹介します。

01.

投資における「ポートフォリオ」とは

02.

ポートフォリオはなぜ必要?

03.

ポートフォリオの基本の作り方

04.

参考にしたいポートフォリオ例

05.

ポートフォリオの注意点

06.

リスクを過度に恐れず自分に合ったポートフォリオを作ろう

投資におけるポートフォリオとは、投資家が保有する複数の金融商品の組み合わせのことです。

ポートフォリオを組む目的は、資金を異なる投資先に分散させることで、リスクを管理し、期待されるリターンを最大化することです。

ポートフォリオの作り方は個人の状況や目標によって異なり、投資家自身のリスク許容度や目標に応じてポートフォリオをカスタマイズする必要があります。

投資において、リスクを適切に分散させることはとても大切です。リスクを分散させるためには、投資資金を異なる金融商品に振り分け、リスク管理を行うことが求められますが、このリスク管理のための分散投資においてポートフォリオは重要な役割を果たします。

ここからは投資における主なリスクを紹介します。

投資におけるリスクとは、投資をした資産の価値が下がり損失を被る可能性を指します。投資は市場の変動や経済状況によって影響を受けるため、以下のようなリスクが存在します。

株式市場の変動により、保有している株式の価格が上下するリスクです。企業の業績や経済情勢の変化、市場のニュースやイベントなどが株価に影響を与えます。

信用リスクとは、貸し手や投資家が金融商品や借り手に資金を提供する際に、債務不履行(デフォルト)や返済不能になるリスクを指します。つまり、借り手が契約通りの返済を果たせない可能性があるというリスクです。

具体的には、企業や政府が発行する債券やローン、金融機関が融資する場合などで信用リスクが存在します。

投資商品を売買する際の市場の流動性の低下や取引量の減少により、売却や購入が難しくなるリスクです。流動性の低い商品や市場では、価格が大きく変動することがあります。

例えば、不動産は高額のため売買に時間がかかり、需要や市場状況の変化によって売却が難しくなる点が流動性リスクとして挙げられます。

債券やローンなどの金利が変動することにより、価値や利回りに影響を与えるリスクです。

金利が上昇すると、債券価格が下落し、逆に金利が下がると債券価格が上昇する傾向があります。

外国為替市場の変動により、異なる通貨間での投資や取引において損失が発生するリスクです。

通貨の価値変動は経済の変化や政治的な要因によって影響を受けます。

もし海外資産を保有していた場合、日本円で保有している外国の資産(株式、債券、不動産など)の価値が、日本円に対して相対的に下がれば、その資産の評価額は減少します。

分散投資の方法にはいくつかのアプローチがあります。ポートフォリオを作る際には、次のような方法を活用しましょう。

異なる金融商品を組み合わせることで、リスクを分散させる方法です。

例えば、株式、債券、不動産、コモディティなど異なる金融商品に投資することで、異なる市場の動きやリスク要因に対するバランスを取ることができます。

同じ金融商品でも複数の銘柄に投資することで、特定の銘柄リスクに対する分散効果を得る方法です。

例えば、株式投資においては、複数の企業の株式に分散投資することで、個別の企業の業績やリスクによる影響を軽減することができます。

異なる地域や国への投資を組み合わせることで、地域経済や通貨のリスクを分散する方法です。

例えば、国内外の株式や債券市場に投資することで、国内市場のリスクに対するヘッジ効果や、成長が期待される海外市場への参加を図ることができます。

投資を一度に行うのではなく、複数のタイミングで分散して投資する方法です。

例えば、定期的に一定額を投資する積立投資をすることで、市場の価格変動リスクを分散し、平均的な購入単価を抑える効果(ドル・コスト平均法)を得ることができます。

ポートフォリオを作る際は、いきなり金融商品を選ぶのではなく、自身が投資に回せる金額から考え始める必要があります。

次に投資目標と運用期間、どのくらいのリスクがとれるかを明確にしてから投資先を選ぶプロセスに進めるのです。

ここからはポートフォリオの基本の作り方を、順を追って説明します。

ポートフォリオを作る前に、毎月の収入から貯金や投資に回せる金額を把握することは非常に重要です。

まず、毎月の正確な収入を把握しましょう。給与や事業収入、その他の収入源など、すべての収入をリストアップします。

収入を把握したら、支出を分析しましょう。固定費(家賃、光熱費、ローンなど)と変動費(食品、交通費、娯楽など)を合計して、月々にどれくらいの金額が必要かを把握します。

収入から支出を差し引いた残りの金額が、貯金や投資に回せる金額です。どれだけの金額を投資に割けるかを明確にします。

自身の投資目標を明確にします。退職後の生活費、教育のための資金など、具体的な目標を設定しましょう。

投資期間は、あと何年で退職を迎えるのか、教育資金が必要になるまで何年あるのかなどを計算しておきます。

リスク許容度は、損失をどれだけ受け入れられるか、どれくらいの変動に耐えられるかなどを示します。

リスク許容度は個人の金融状況、目標や期間などに基づいて決めます。

例えば、退職までに十分な資金を築くことが目標で、投資期間がまだ数十年ある場合、長期的な視点でのリスクを許容することが可能です。株式などのハイリターンな金融商品を選んで投資することを検討するといいでしょう。

異なる金融商品(株式、投資信託、債券など)から投資先を選びます。

金融商品選択はリスクとリターンのバランスを考慮し、ポートフォリオの分散を実現するために重要です。

一般的にリスクが高い金融商品は株式で、ハイリスクである代わりにハイリターンが期待できます。

ついで投資信託、債券(国債)の順にリスクが下がっていきます。

各金融商品への資金配分を決定します。

例えば、株式に50%、債券に30%、不動産に20%などのように配分します。

配分する際は、目標やリスク許容度に合わせて調整しましょう。

資金の配分が決まったら、それを基に各金融商品内で個別の銘柄や投資ファンドを選択します。

株式の場合は特定の企業の株や株式ファンドを選び、債券の場合は特定の債券や債券ファンドを選びます。

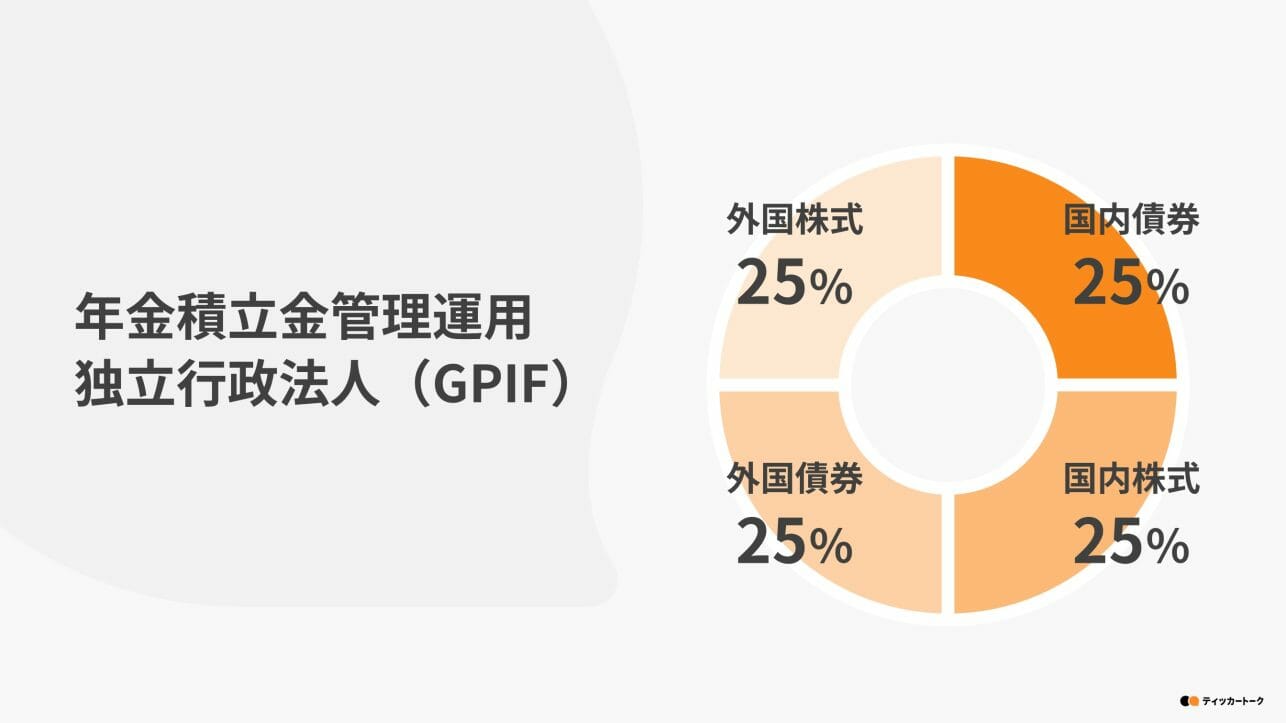

まずは、日本の国民年金や厚生年金、共済年金などの公的年金制度の運用資金を管理・運用する公的機関「年金積立金管理運用独立行政法人(GPIF)」のポートフォリオを見てみましょう。

GPIFは、長期的な視点での資産運用を重視しており、株式、債券、不動産、インフラ投資など幅広い資産クラスに投資しています。長期投資を考えている方は参考にしてみるのも良いかもしれません。

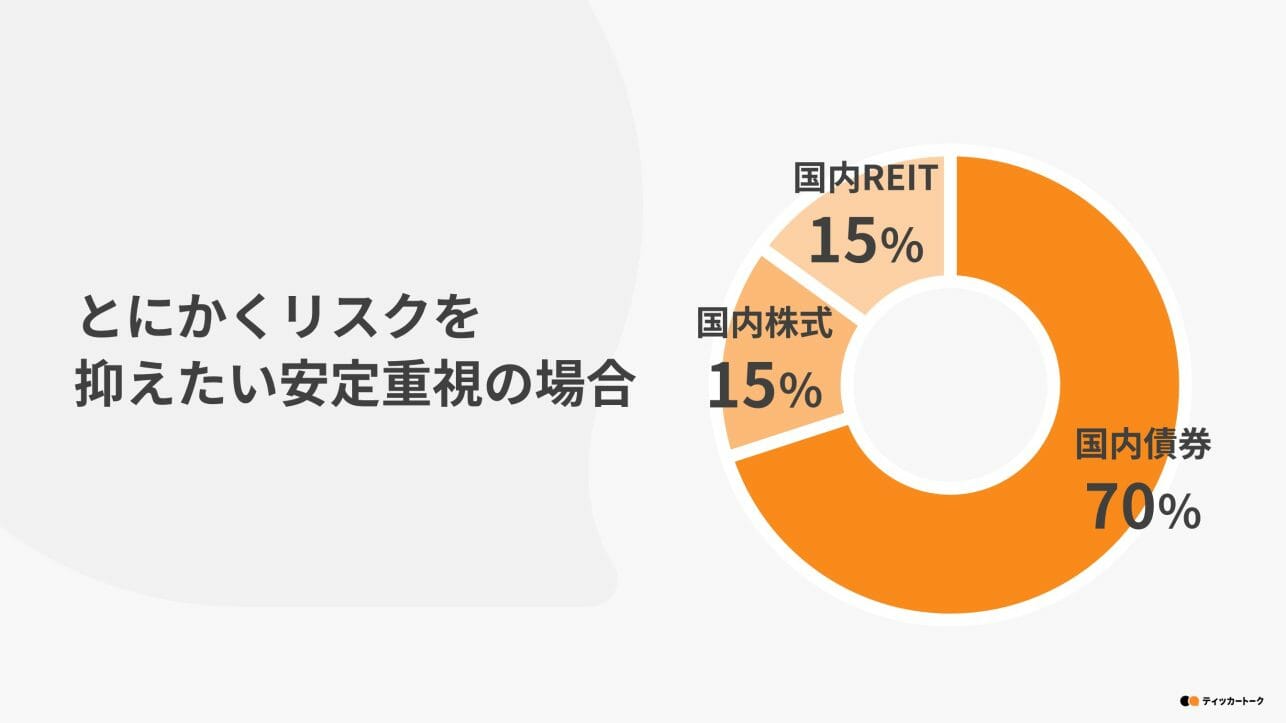

続いて、リスクとリターンの観点から3種類のポートフォリオを紹介します。

国内債券は比較的安定した収益を提供する資産です。国内の政府や企業から発行される債券に投資することで、金利を得ることが可能です。

債券の価格変動リスクは一般的に低く、相対的に安全な運用とされます。

国内株式はリターンが高い一方、価格変動リスクも高い傾向にある金融商品です。

15%の割合で投資することで、株式市場の成長に一定のポジションを持ちつつ、リスクを抑えてバランスをとります。

国内REIT(不動産投資信託)も安定した収益を提供する金融商品です。さまざまな不動産に分散投資を行うことで、安定した家賃収入や売却益を分配してもらえます。

不動産市場の価格変動リスクは株式市場ほどではなく、リスクを抑えながら収益を追求するための一部ポジションとして適しています。

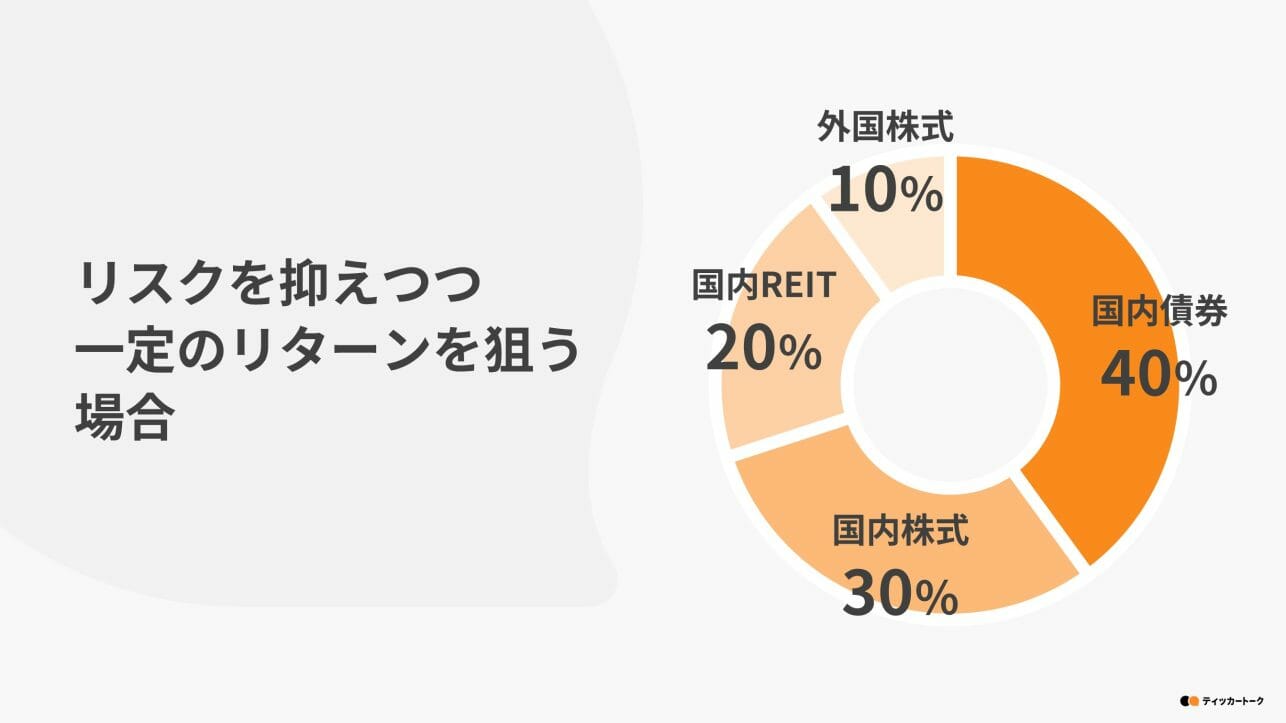

このポートフォリオでは、安定した収益を提供する国内債券を中心に、株式や不動産にも分散投資しています。

国内債券の割合を高めることでリスクを抑えつつ、一定のリターンを狙うとともに、外国株式を少量含めることで、グローバルな経済成長にも一部ポジションを持つことができます。

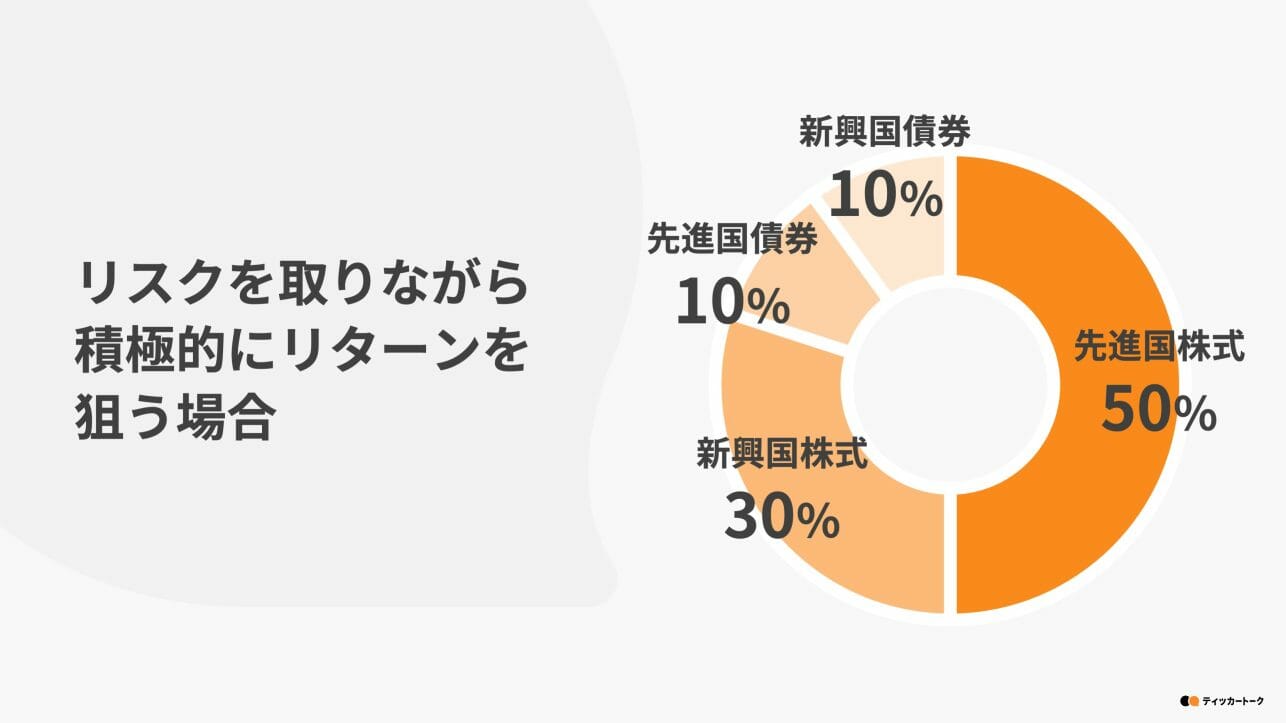

先進国株式とは、経済的に発展した国の企業株式のことで、リターンが高い一方、価格変動リスクも高いのが特徴です。

新興国株式とは、経済的に発展途上の国の企業株式で、これらの市場は成長ポテンシャルが高い反面、政治的・経済的なリスクが存在することも確かです。

30%の割合で投資することで、成長が見込まれる新興国市場にもポジションを持ちつつリターンを追求します。

リスク管理の観点から一部資産を債券に配分し、リスクの分散を図っています。

ポートフォリオを作成する際の注意点には、以下のようなものがあります。

リスクを分散し、資産が着実に増えるような組み方を考えることが重要ですが、分散しすぎると管理しきれなくなるため、適切な銘柄数にとどめることが必要です。

例えば、自分が無理なく把握できる5〜6銘柄くらいに絞ることがおすすめです。

ポートフォリオを定期的に見直し、資産配分の再調整(リバランス)を行うことが重要です。

資産運用は長期的なものであり、ある程度の一貫性が必要ですが、経済状況や株価の動きによってポートフォリオのバランスが乖離する場合は見直す必要があります。

短期であれば3カ月ごと、長くとも1年ごとにリバランスすることを推奨します。

運用資金が少ない場合は、投資信託を活用することも検討しましょう。

投資信託は少額から始めることができ、自分でポートフォリオを組まずとも、ファンドマネージャーと呼ばれる運用のプロが分散投資を行ってくれます。

信託報酬や手数料などのコストはかかりますが、専門家に運用をおまかせできる点で、投資初心者や忙しい会社員などにも向いていると言えるでしょう。

ポートフォリオの作成は、資産運用において重要なステップです。

ポートフォリオを作ることで、資産運用のバランスや偏りを明確に把握することができます。

また、リスクを理解することも投資において重要な要素です。ただし、損失を恐れてすべてのリスクを小さくすることは必ずしも最善の選択ではありません。

ハイリスク・ハイリターンを期待できる商品とローリスク・ローリターンの商品を組み合わせたり、異なる値動きをする商品を組み合わせることで、結果的にローリスク・ハイリターンを目指すことも可能です。

重要なのは、リスクを危険や損失としてだけではなく、起こりうる可能性として捉え、それに備えておくことです。

リスク管理を適切に行いながら、自身の目標やリスク許容度に合わせたポートフォリオを作ることが成功への道です。