決算サマリー

【インティメート・マージャーQ2決算】YoYで増収増益の決算。主要KPIも改善

2022.05.16

証券コード

インティメート・マージャーは5月13日、2022年9月期第2四半期決算(2021年10月〜2022年3月)を発表しました。それでは決算の内容を見ていきましょう。

01.

2022年9月期第2四半期決算内容

02.

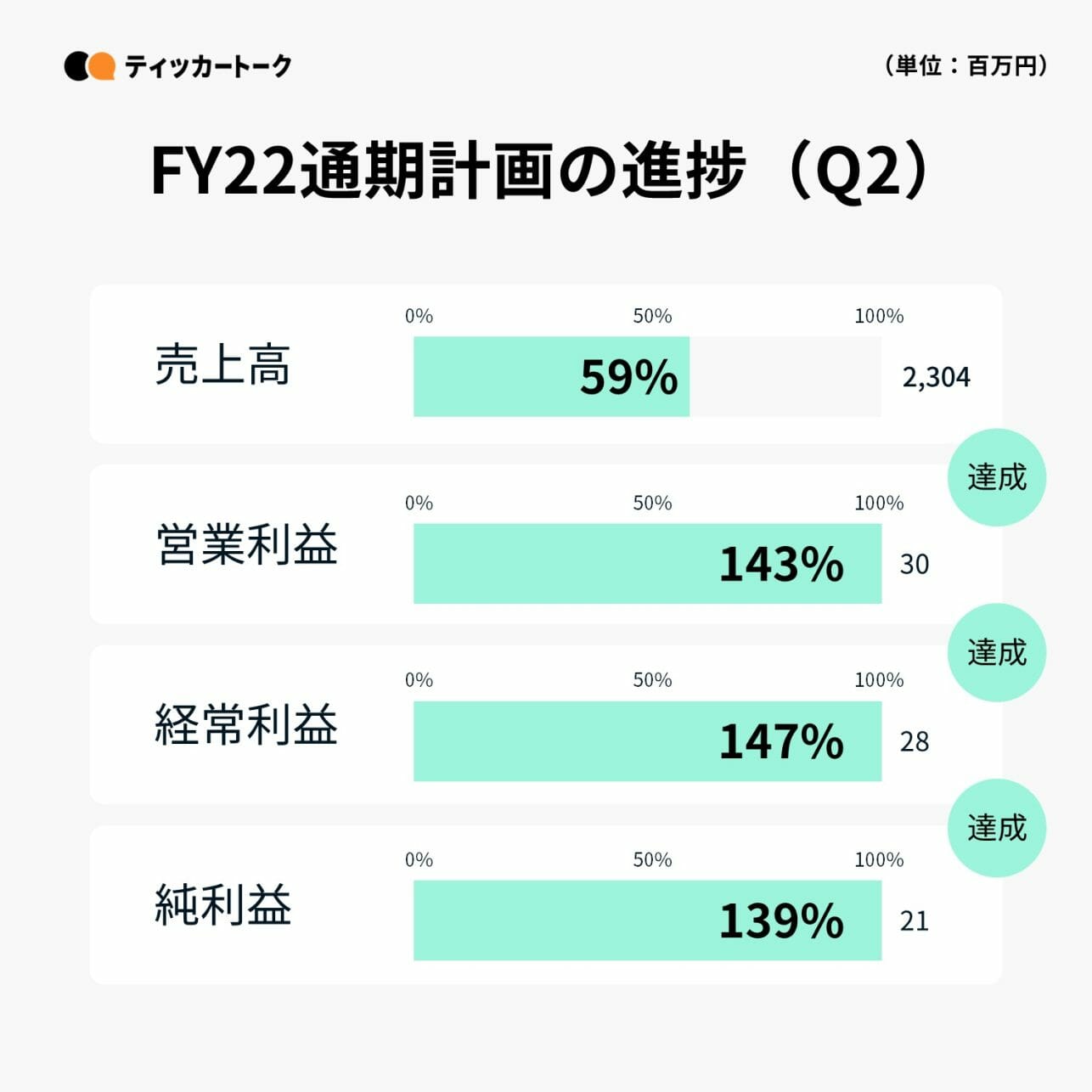

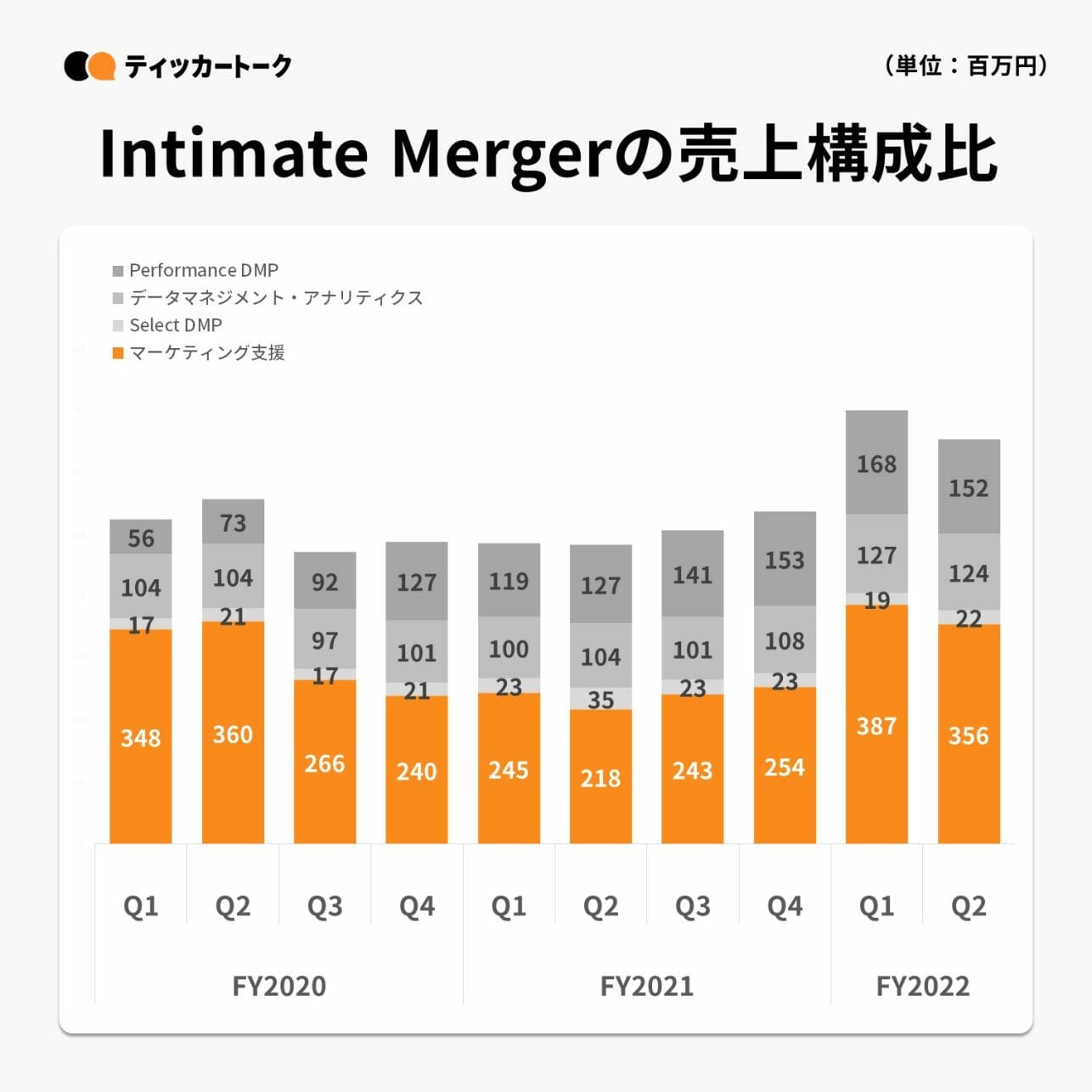

売上高はQ1-Q2計でYoY39.6%増

03.

四半期売上高は過去最高⽔準

04.

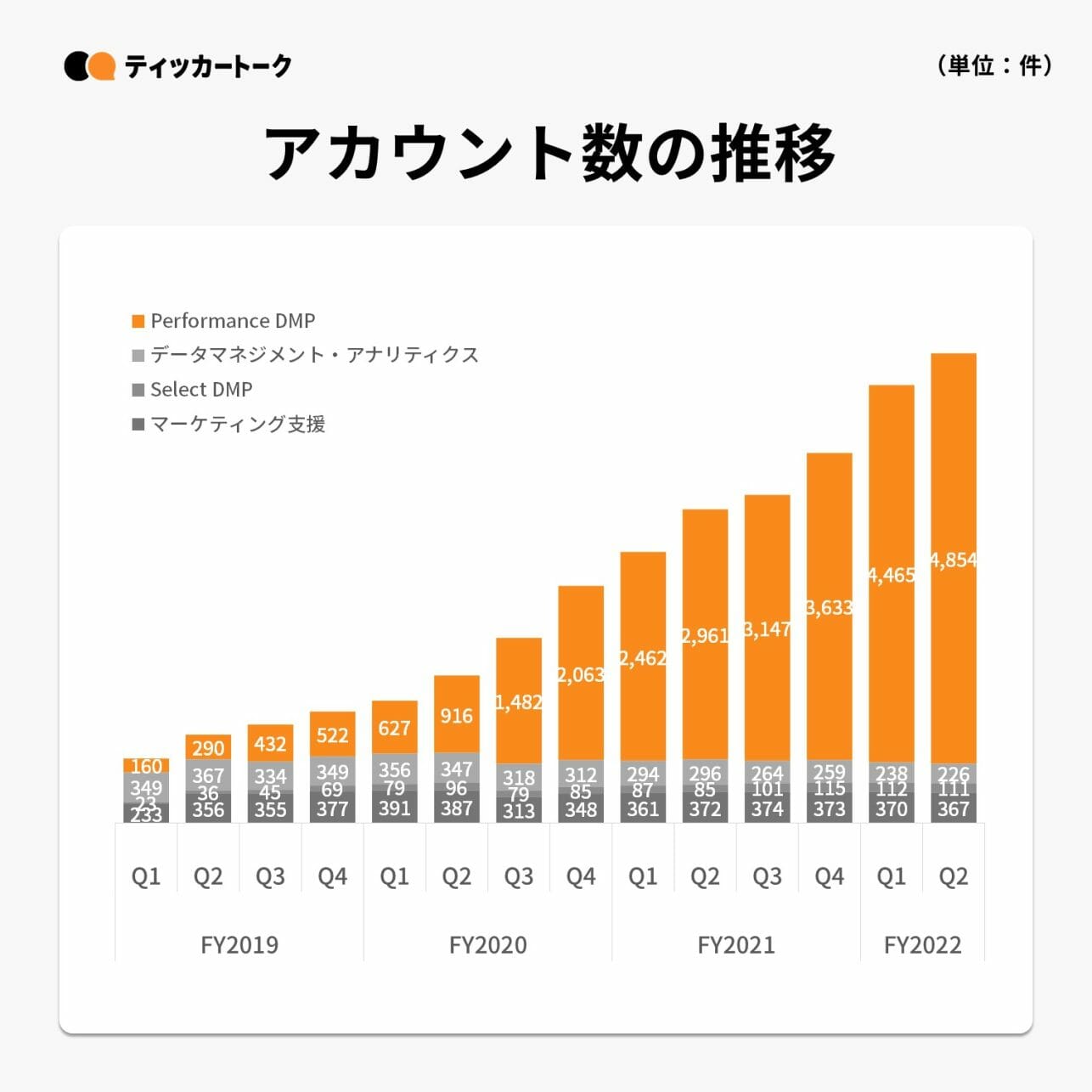

総アカウント数はYoY50%増と最高値を更新

05.

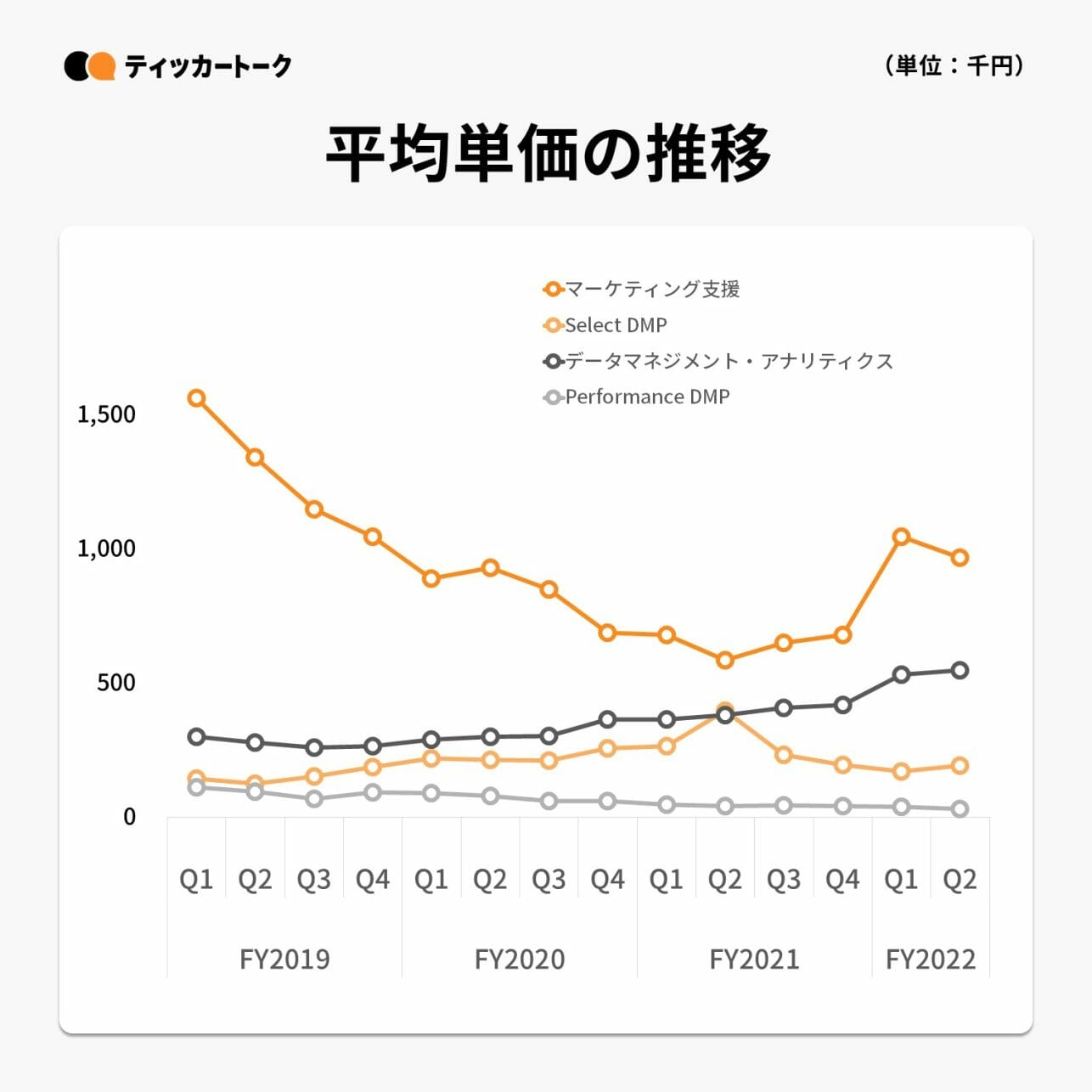

顧客単価はコロナ前の⽔準を維持

06.

ポストCookieソリューションも順調に進捗

07.

広告代理店/ASPの収益化支援を準備中

08.

Perpetuaと連携を開始

09.

FY22通期予想比:利益項目は年間予算を超えるも、積極投資を見込み据え置き

010.

インティメート・マージャーQ2決算のまとめ

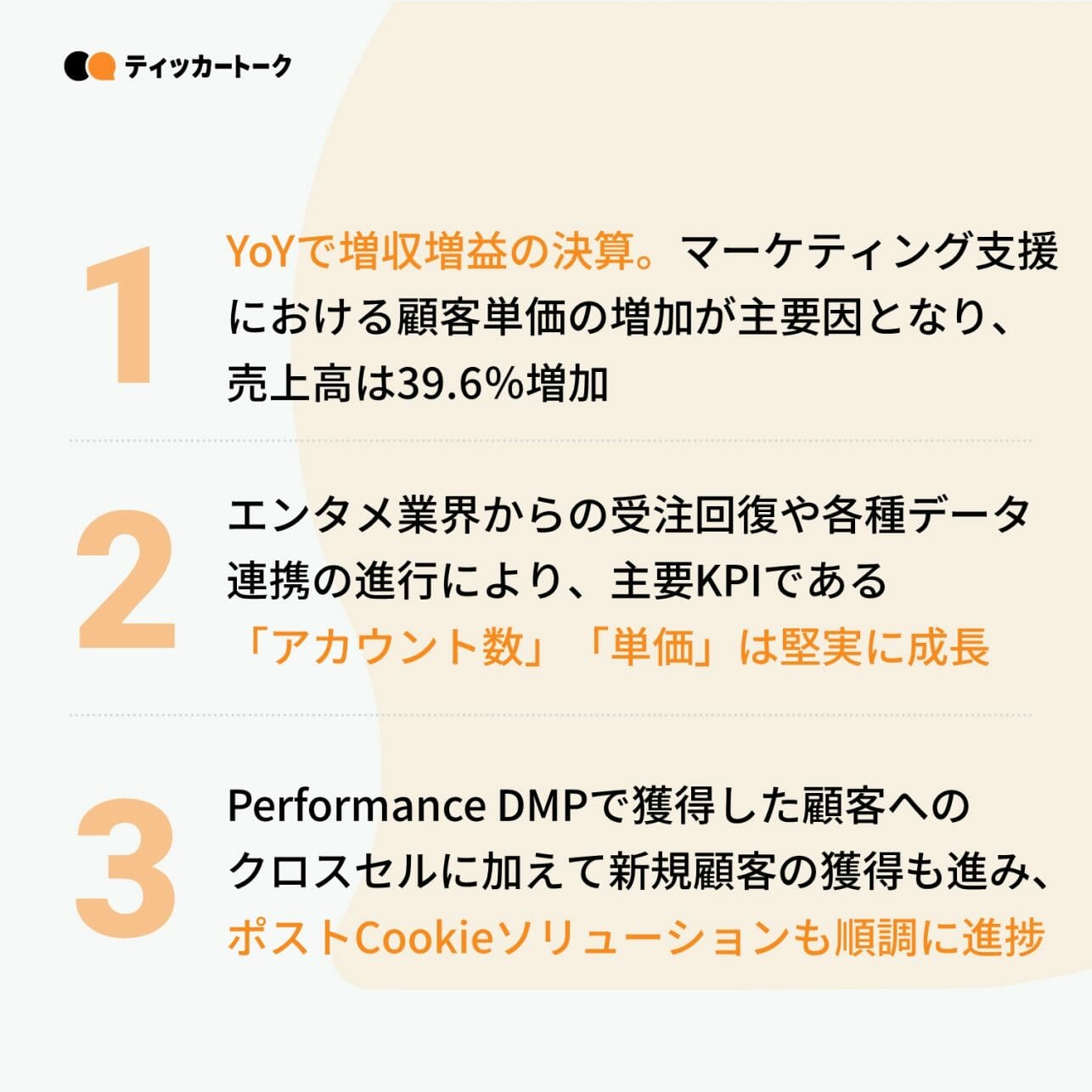

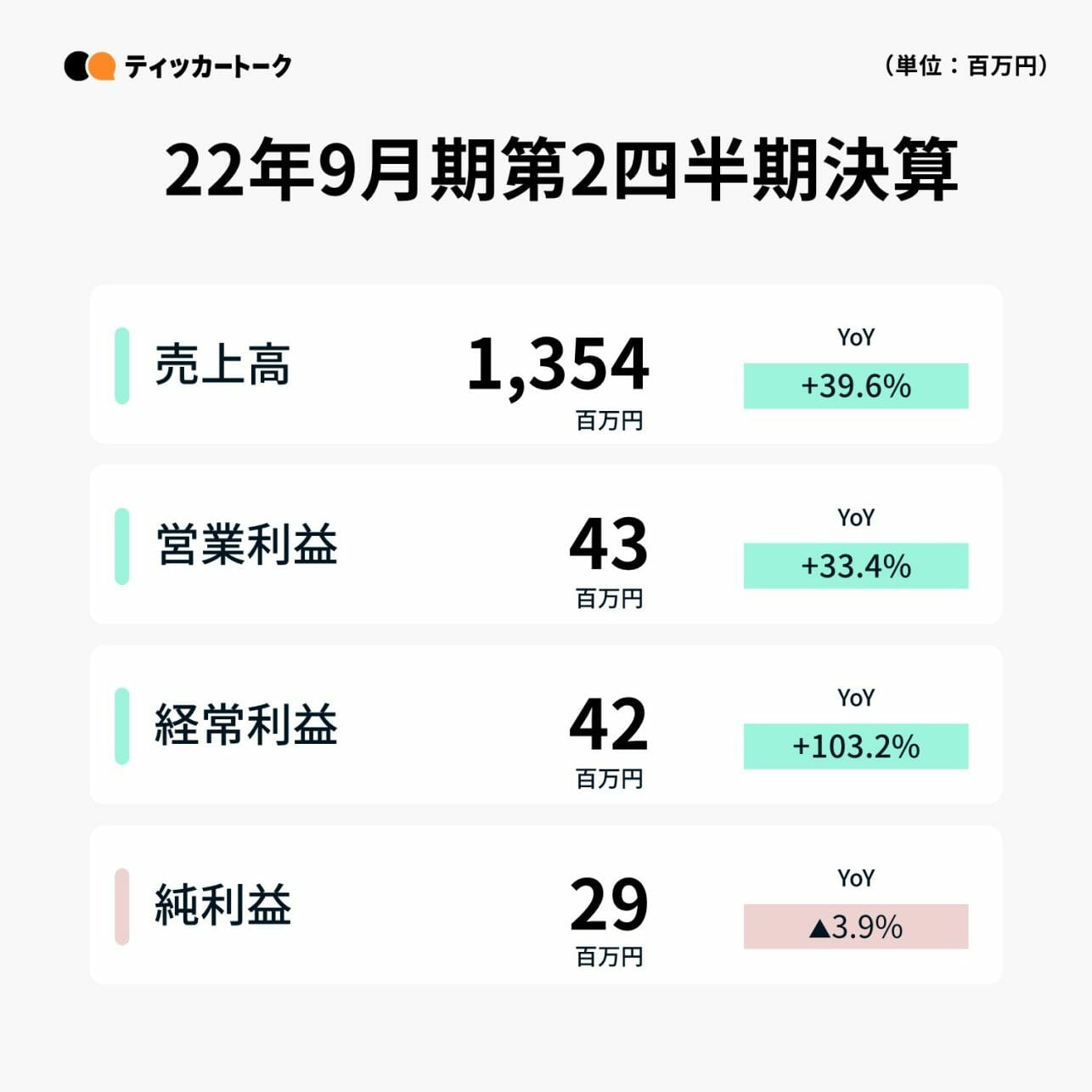

売上高はYoY39.6%増の1,354百万円、営業利益はYoY33.4%増の43百万円だった。

マーケティング支援における顧客単価の増加が主要因となり、売上高はQ1-Q2計でYoY39.6%増。組織体制変更や人員強化による販売管理費の増加も吸収し、利益項目も改善している。

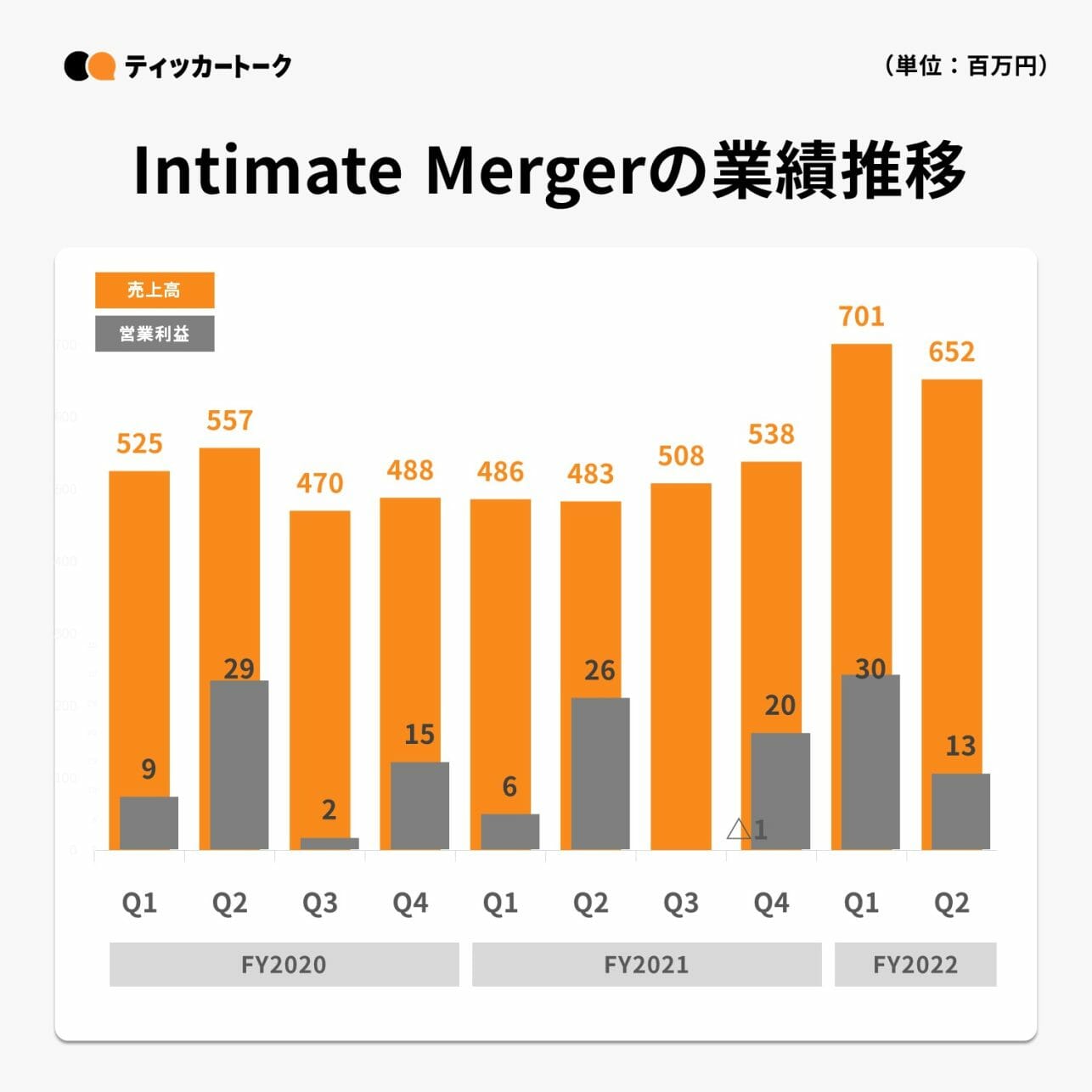

Ad Tech領域におけるエンタメ業界からの受注回復や、ポストCookieソリューションを活用したデータ連携が進み、前四半期に続き四半期売上高は過去最高⽔準で推移。

「Shopify」向けアプリの導入等により、Performance DMPを中心に好調に推移。総アカウント数はYoY50%増と最高値を更新している。

エンタメ業界からの受注回復やEC関連の広告予算拡大により、マーケティング支援の顧客単価は、新型コロナウイルス感染拡大前の⽔準を維持。

AdTech領域において、Performance DMPで獲得したクライアントに対するクロスセル販売に加えて新規顧客の獲得も進捗。ポストCookieソリューションのアカウント数はQoQ44%増加し、累計287件と順調に増加している。

当年度上期はポストCookieソリューションのクロスセル販売による収益拡大を図っていたが、下期からはさらに新たな施策として広告代理店/ASPの収益化を支援するソリューションを準備中。

XTech領域においては、Perpetuaと連携を開始。Commerce Tech分野において進めているShopify以外のECプラットフォームへの展開の第一歩として連携を進め、AmazonでのEC事業者向けにもソリューションを提供を開始した。

Q2の売上高進捗率は58.8%と順調。Q2時点で利益は年間予算を超える水準となったが、 人材を中心に積極投資を行う予定であり、業績予想は据え置き。