投資の知識

配当控除とは?確定申告した方が良いケースと計算方法

2023.03.08

証券コード

配当所得を得た際、確定申告をすると受けられる配当控除。配当控除を受けることによるメリットもありますが、デメリットも存在します。当記事では、配当控除の基礎知識をはじめ、配当金などをもらった人のうち確定申告した方がいいケースや注意点を解説しています。

01.

配当控除とは?基礎知識をおさらい

02.

配当金の税金の処理は3種類

03.

配当所得で確定申告した方が良いケース

04.

配当控除を利用する際の注意点

05.

配当控除の計算方法

06.

投資信託は控除率が違うので注意

07.

思わぬ損をしないよう注意!状況に合わせた選択を

配当控除とは、配当所得がある際に、総合課税で確定申告をすると適用される税額控除のことです。

国内株式の配当の場合、法人税が課された後の利益が株主に分配されます。加えて所得税が課されるため、二重課税となります。この二重課税を防ぐための制度が配当控除です。

配当所得とは、株式の配当金や投資信託の分配金に関わる所得のことです。

上場株式等の配当所得は、2037年まで復興特別所得税を含め「所得税15.315%・住民税5%」の税率で源泉徴収されます。

配当控除を受けることができる配当所得には、「剰余金の配当(日本国内に本店を有する法人)・利益の配当・剰余金の分配・金銭の分配・投資信託の収益の分配」などが含まれます。

配当控除の対象にならない配当は全部で11項目あります。項目については以下の通りです。

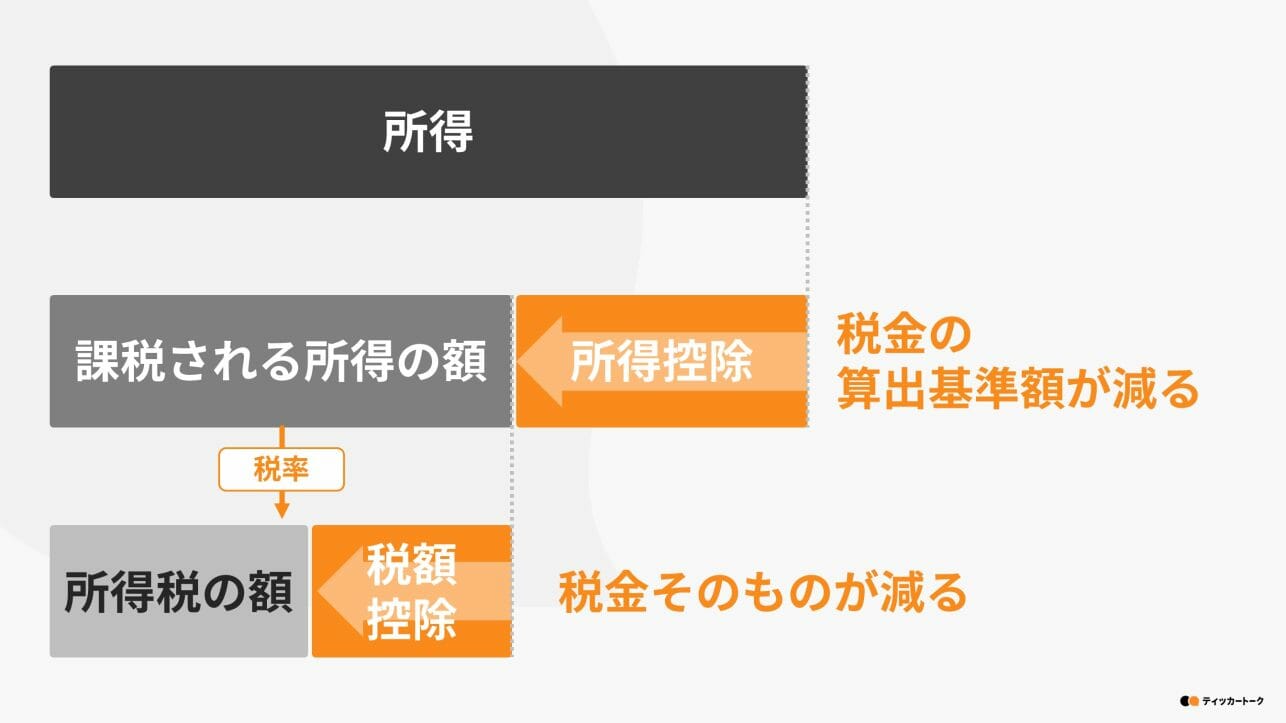

所得控除と税額控除は、両方とも税金を減らすための制度ですが、それぞれ異なる役割を持っています。

所得控除とは、所得税を計算する際の基準となる所得を軽減するための控除です。一方、税額控除とは、納税者が支払う税金そのものを軽減するための控除です。

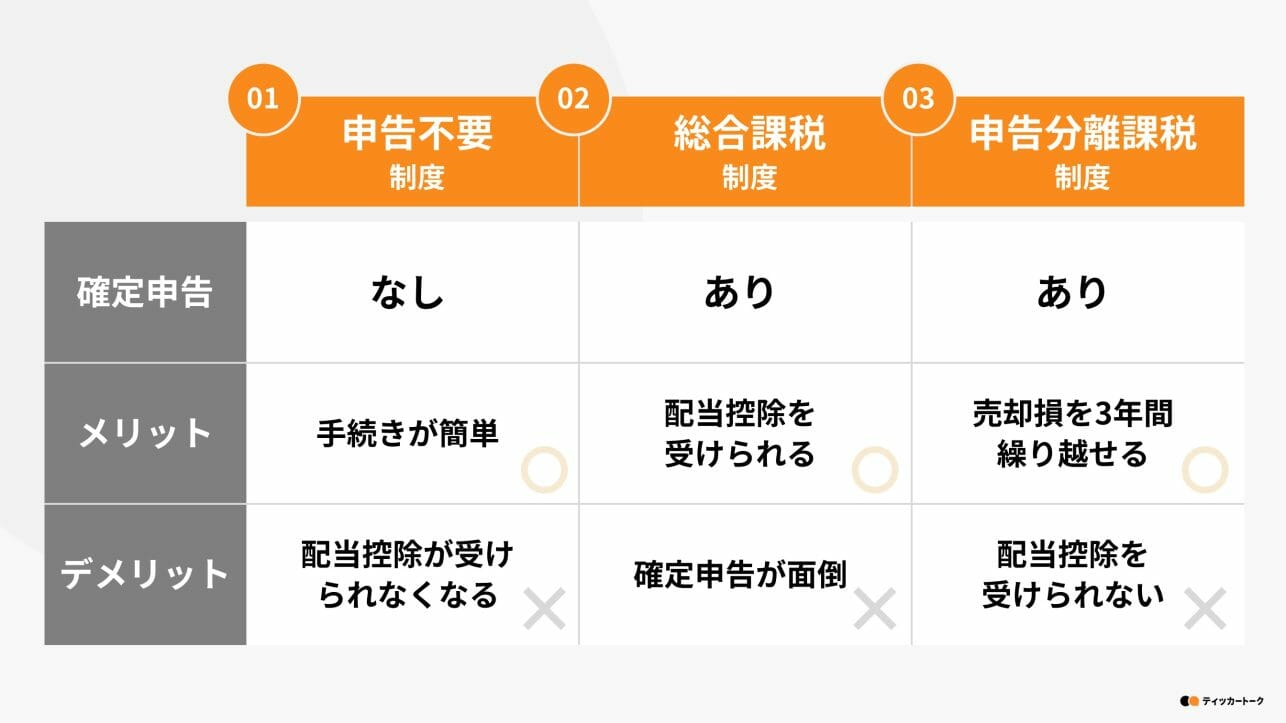

配当金の税金処理は以下の3種類があります。それぞれの特徴を理解し、ご自身に合った処理方法を選択しましょう。

それでは、配当金の税金の処理について1つずつ解説します。

申告不要制度とは、配当金を受け取っても確定申告をする必要がない税金の処理のことです。手続き方法は、証券会社で株式運用口座を作成する際、「源泉徴収ありの特定口座」を選択するだけと簡単です。

ただし、確定申告不要制度を選択すると、配当控除が受けられなくなるというデメリットもあります。

総合課税制度とは、会社員の給与所得や自営業者の事業所得など、他の所得と配当所得を合算し、超過累進課税を適用する方法です。総合課税で算出された税額と配当所得の源泉徴収額を比較して、源泉徴収税額のほうが多い場合に、超過分が還付されます。

確定申告を行う手間はかかりますが、配当控除を受けられるメリットがあります。

申告分離課税制度は、特定の所得を他の所得と切り離して課税される制度です。申告分離制度を選択すると、売却損と配当所得を損益通算できるため節税になります。また、損益通算して残った売却損は、3年間繰り越すことができます。

ただし、申告分離課税制度は、確定申告をしても配当控除を受けることができないため注意が必要です。

ここからは、配当所得で確定申告した方が良い2つのケースを紹介します。

それでは1つずつ解説します。

配当金を源泉徴収で納税すると税率は20.315%ですが、配当所得を含めた実効税率が20.315%より低ければ、総合課税で確定申告した方が有利になります。

具体的には、所得が695万円未満の方は税率20.315%より低くなるため、確定申告で配当控除を受けた方が得になります。

株式などの売却損失がある人は、総合課税で配当控除を受けるのではなく、申告分離課税制度で損益通算することをおすすめします。損益通算とは、配当所得の利益と売却損失を合算することを指します。

例えば、配当所得が30万円、売却損失が-20万円の場合、合算した課税対象は10万円になり、所得額が低くなる分、節税につながります。

また、損益通算をしてもなおマイナスが多い場合は、翌年以降3年間赤字を繰り越すこともできます。ただし、大口株主の場合や、非上場株式の配当の場合は、申告分離課税制度を選択できないためご注意ください。

配当控除を利用する際は、メリットだけでなく注意点もあるため十分確認しておきましょう。配当控除を利用する際の注意点は以下の2点です。

配当控除を利用する際の注意点について詳しく解説します。

国民健康保険とは、主に自営業者などが加入できる制度です。配当控除を利用する際、国民健康保険の算定の基礎となる所得割算定基礎額に、上場株式等の譲渡・配当所得が加算されるため、国民健康保険料も増加する可能性があります。なお、申告不要制度の場合は、算定基礎額に配当所得は含まれません。

国民健康保険の算定基準は自治体ごとに異なるため、各自治体の保険料率を確認しましょう。

配偶者や親の扶養に入っている場合、確定申告をすると扶養から外れてしまう可能性があるため注意しましょう。

例えば、給与所得が15万円、株式の配当所得が35万円ある場合の例を見ていきます。確定申告をしなければ、給与所得の15万円のみが合計所得金額に算入されます。よって、市県民税はかからず、扶養に入ることが可能です。確定申告をした場合、給与所得の15万円に配当所得の35万円の合計50万円が合計所得金額に算入されることになります。そのため、市県民税がかかるだけでなく、配偶者や親族の税負担が増えてしまいます。

以上のように、確定申告をすることで税金が発生したり、扶養から外れたりというデメリットも存在します。そのため、配当控除を受けるべきかどうかを判断することをおすすめします。

配当控除の税額は、配当所得以外の課税所得が1,000万円以下か、1,000万円超かで異なります。計算方法は以下の通りです。

投資信託の場合は、控除率が変わるため注意が必要です。

特定外貨建等証券投資信託以外の外貨建等証券投資信託の収益分配にかかる配当所得については税額が上記利率の半分になります。

配当控除を受ける場合は、メリットや注意点をしっかり理解することが重要です。ご自身が配当控除を受けるメリットがあるかどうかを確認したうえで確定申告しなければ、損してしまう可能性があるからです。配当所得がある方は、この記事を参考にしてぜひ一番得する方法を選択してください。