本日はよろしくお願いします。すごい増益ですね。

ティッカーくん

よろしくお願いします。デジタルマーケティングが好調です。

IR担当者

今後の見通しについても、ぜひ詳しく聞かせていただきたいです。

ティッカーくん

はい、よろしくお願いします。

IR担当者

※個人投資家から事前に募った質問もございます。

目次

Q1

今回の決算のポイントを教えてください。

Q2

営業利益はコイルの寄与が大きいと思いますが、具体的にはどんな状況?

Q3

原価率の改善は外注費の低下が要因だと思いますが、背景や今後の持続性に関しては?

Q4

ストック型収益が増える要因はどこ?

Q5

オフラインプロモーション領域でコロナの影響が完全に戻った場合、どの程度の業績になる?

Q6

連結営業利益は毎期着実に増益を目指すとありますが、成長加速のために赤字にならない程度の投資は検討しない?

Q7

現在堅調に推移していると見えますが、御社の成長のボトルネックになっている部分や課題は?

Q8

コロナ禍と言われ約2年が経ちましたが、社内の雰囲気など変化は?

Q9

なにか個人投資家に伝えたいポイントは?

今回の決算のポイントを教えてください。

一番大きなポイントは3Q累計の売上高が前年比27%増、利益ベースではさらに大きく増加している点です。Q3単独での売上高は前年同期比+50%となっています。

KPIであるFANSHIP導入アプリのMAUが前年同期比+36.7%と増加しているとおり、デジタルマーケティング領域のアプリ開発とアプリ関連のマーケティング支援が順調なことが背景です。顧客の予算執行に合わせて開発のデリバリーをしているため、業績はQ3とQ4に進捗しやすい傾向にあります。

営業利益はコイルの寄与が大きいと思いますが、具体的にはどんな状況?

コイルに関しては、昨年はコロナの影響により赤字でしたが、今期は3Q累計でやや戻しつつある状態です。 またアイリッジのデジタルマーケティングも好調で、継続して利益を出せています。今期は案件増加に合わせて採用を進めているため、先行投資として費用が増加しています。

原価率の改善は外注費の低下が要因だと思いますが、背景や今後の持続性に関しては?

原価率に関しては引き続き低下していく傾向が続くと予想しています。

FY2020の原価率が高い状態のところは、開発案件の納期に間に合わずに追加で人員を投入したり外注したりすることがあり、費用自体が膨らんでいました。昨年から改善傾向にあるのは、案件の大型化により採用を含めた内部体制の改善が寄与しています。

ストック型収益が増える要因はどこ?

開発支援したアプリのリリースがあると、マーケティングツールも合わせて導入されるため月額報酬に分類されるストック型収益が増加します。会社としてもストック型収益の増加は重要なKPIとして積み上げることを意識しています。

オフラインプロモーション領域でコロナの影響が完全に戻った場合、どの程度の業績になる?

今期のコイルはQ3時点で16億円程度の売上高となっています。FY2020の売上高は21億円で、それまでも同じような水準で推移していたので、この水準まで戻したいと考えています。

連結営業利益は毎期着実に増益を目指すとありますが、成長加速のために赤字にならない程度の投資は検討しない?

案件は余るほどあるので採用は重要だと思っています。しかし一方で投資家は利益も重視されていると思いますので、大きく赤字になるような投資はしません。先行投資として適切な範囲で行っています。

現在堅調に推移していると見えますが、御社の成長のボトルネックになっている部分や課題は?

デジタルマーケティングでは採用です。オフラインプロモーションは市場の戻りで、こちらはコロナからの回復がテーマです。

採用に関しては、IT会社に共通していると思いますが転職市場に人がいないところです。単価増による人件費増加で利益が圧迫されるというより、採用することのほうが難しいです。一方、業界の中では比較的採用できているほうで、今期だけでも50人近く増えて連結で226人となりました。

コロナ禍と言われ約2年が経ちましたが、社内の雰囲気など変化は?

元々は出社がベースのカルチャーでしたが、エンジニアが多いのでリモートを積極的に受け入れる向きが多かったです。また採用でもエンジニアにとってリモートワークができることは重要な要素になっているので、今後も推奨していきます。

なにか個人投資家に伝えたいポイントは?

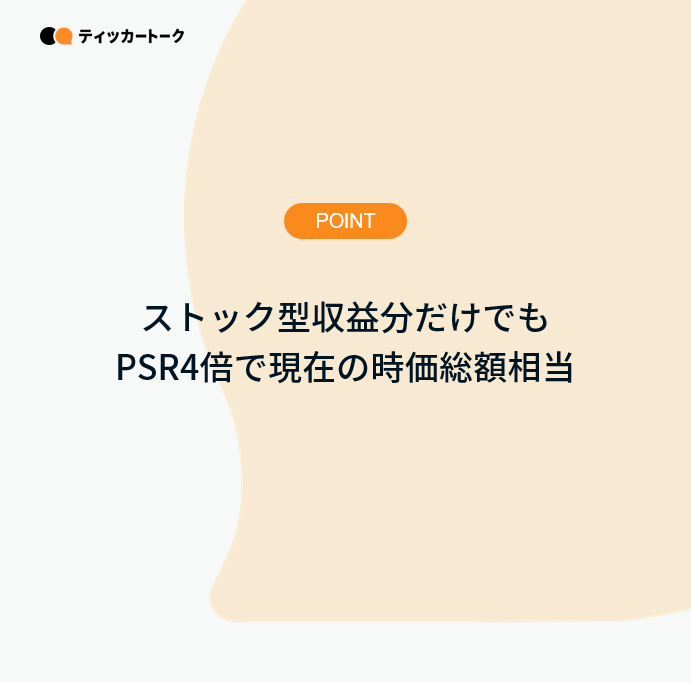

1、ストック型の収益は四半期ベースで記載していますが、年間にすると13億円程度になります。PSR4倍とした場合50億円前後になり、ストック型の収益だけで時価総額と同程度になるため、現在の株価は割安だと考えています。 また、ストック型収益のベースとなるFANSHIPは、ユーザー数の多いイオンウォレットに採用されたことで月額報酬が積み上がっています。

2、子会社のフィノバレーが三菱電機株式会社とデジタル地域通貨事業関連で資本業務提携しています。コロナの経済対策や地域振興の観点からデジタル地域通貨は引き合いが多く、スマートシティ関連は街単位での取り組みがありますので、大手企業と一緒に進めていきます。

情報提供:株式会社アイリッジ

関連記事

Related Articles

株式会社アイリッジFY2023Q4

IRインタビュー2023.05.18

株式会社アイリッジ FY2023Q4

決算サマリー2023.05.16

株式会社アイリッジFY2023Q3

IRインタビュー2023.02.20

株式会社アイリッジ FY2023Q3

決算サマリー2023.02.14

株式会社アイリッジFY23Q2

IRインタビュー2022.11.18

株式会社アイリッジ FY2023Q2

決算サマリー2022.11.16

株式会社アイリッジ FY2023Q1

IRインタビュー2022.08.31

株式会社アイリッジ FY2023Q1

決算サマリー2022.08.17

株式会社アイリッジ FY2022Q4

IRインタビュー2022.05.20

株式会社アイリッジ FY2022Q4

決算サマリー2022.05.18

株式会社アイリッジ FY2022Q3

決算サマリー2022.02.24