アイリッジは8月12日、2023年3月期第1四半期決算(2022年4月〜2022年6月)を発表しました。決算の内容を見ていきましょう。

※個人投資家から事前に募った質問もございます。

目次

01.

2023年3月期Q1決算内容

02.

YoYにて減収減益も下期に売上高・利益の成長見込

03.

Qoilを中心にコロナの影響を受けるも、期初計画の通りに進捗

04.

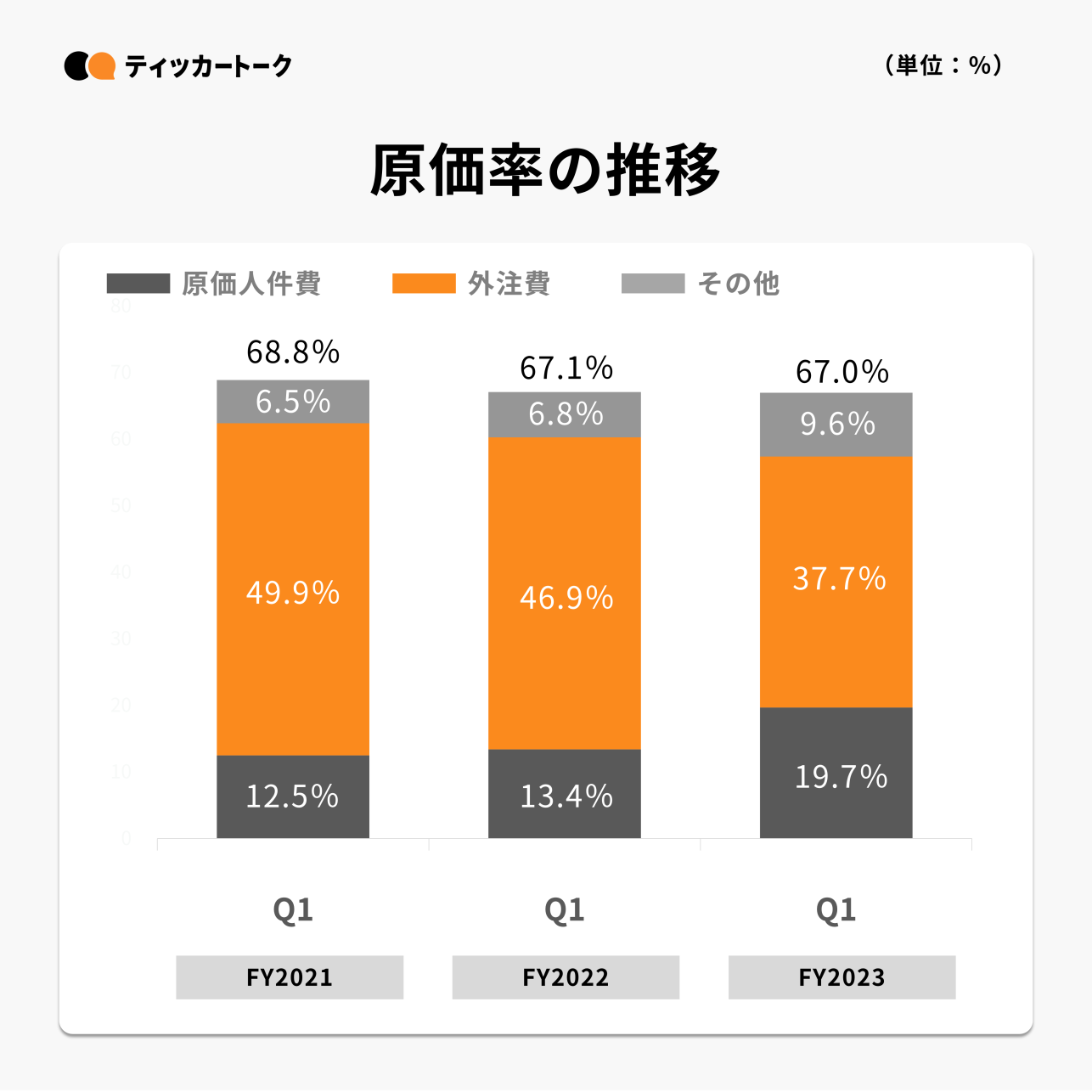

原価率:改善後は安定的に推移

05.

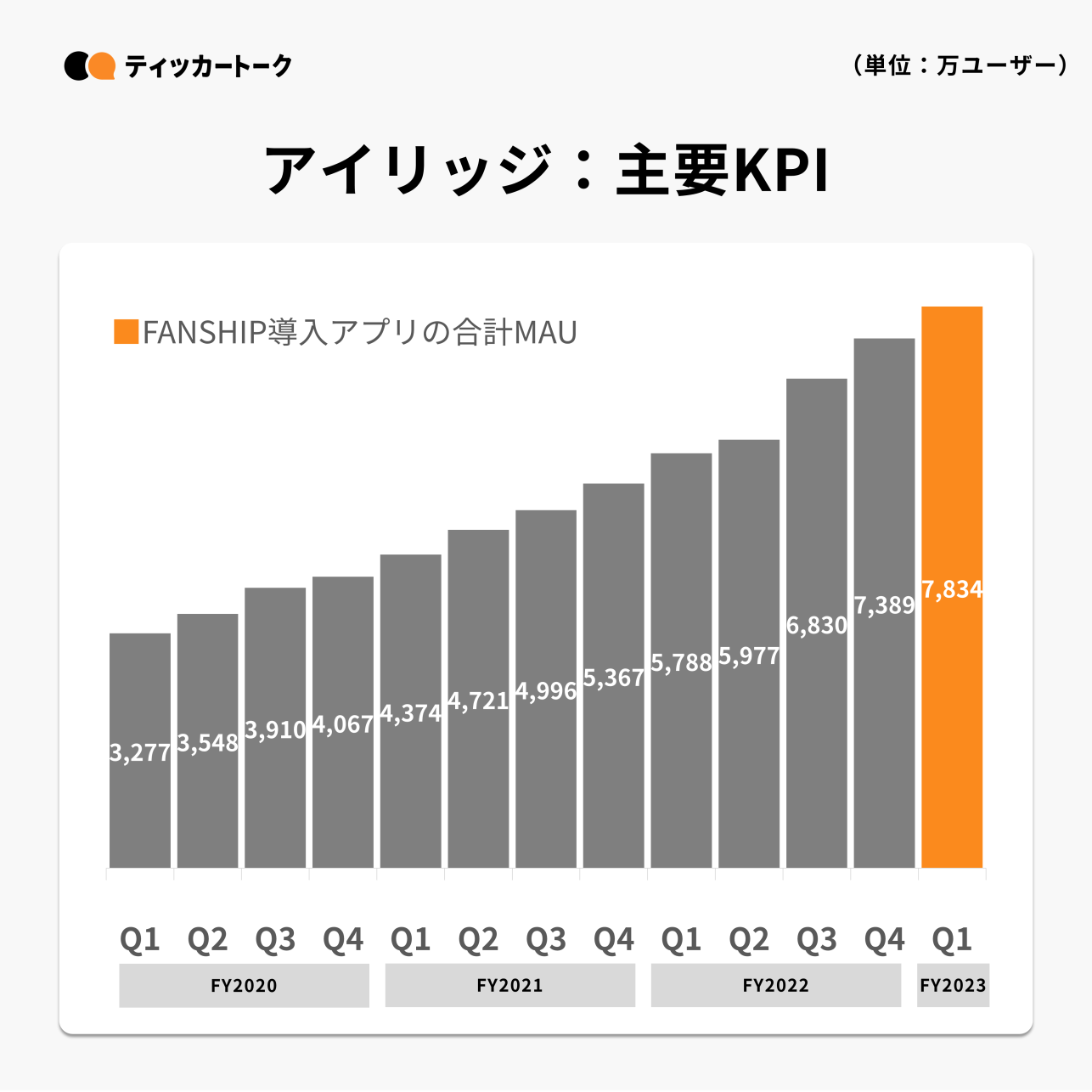

主要KPIは前四半期に続き、順調な成長を達成

06.

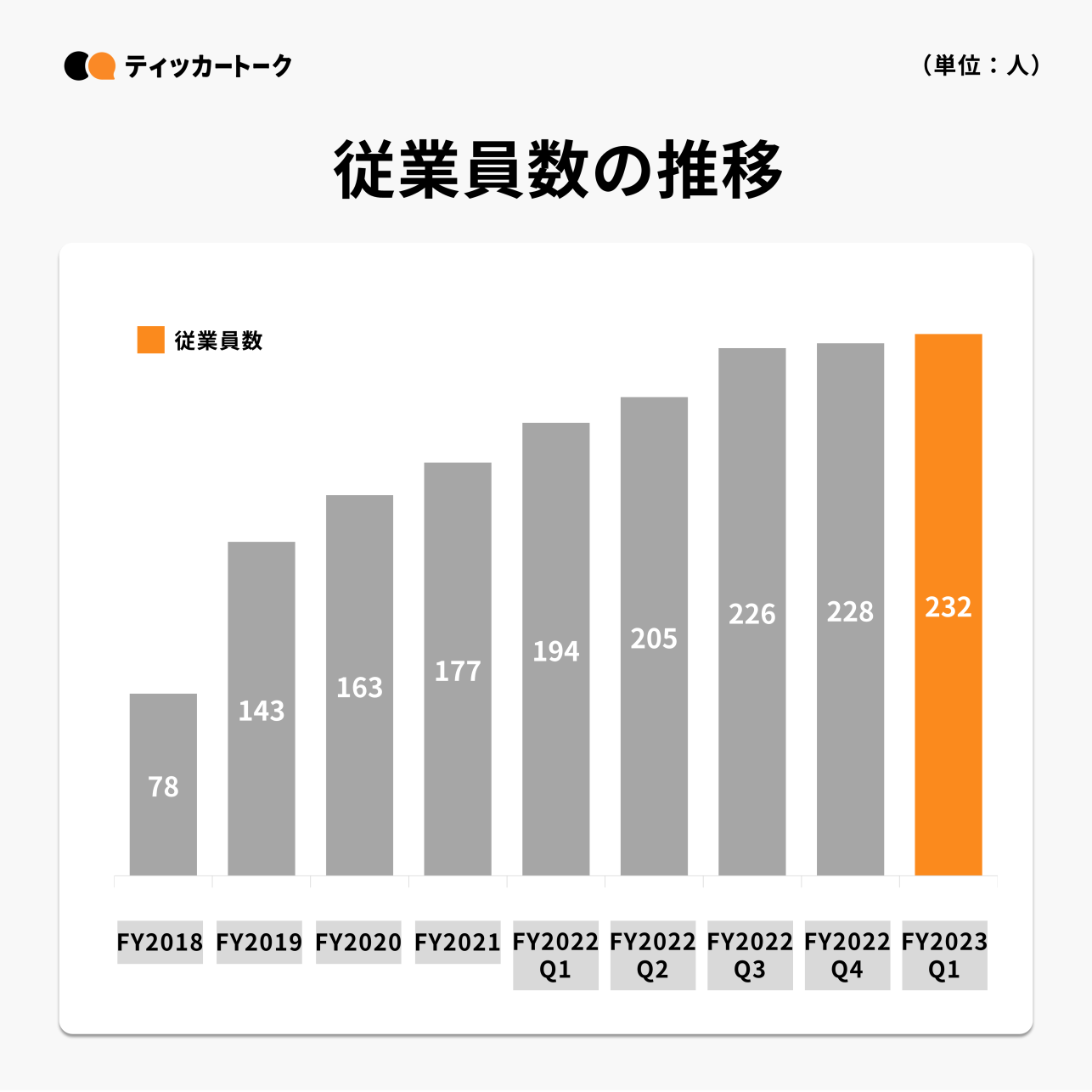

従業員数:中長期的な成長を見据え、積極的に採用中

07.

新規事業領域:「MoneyEasy」の新規導入が拡大

08.

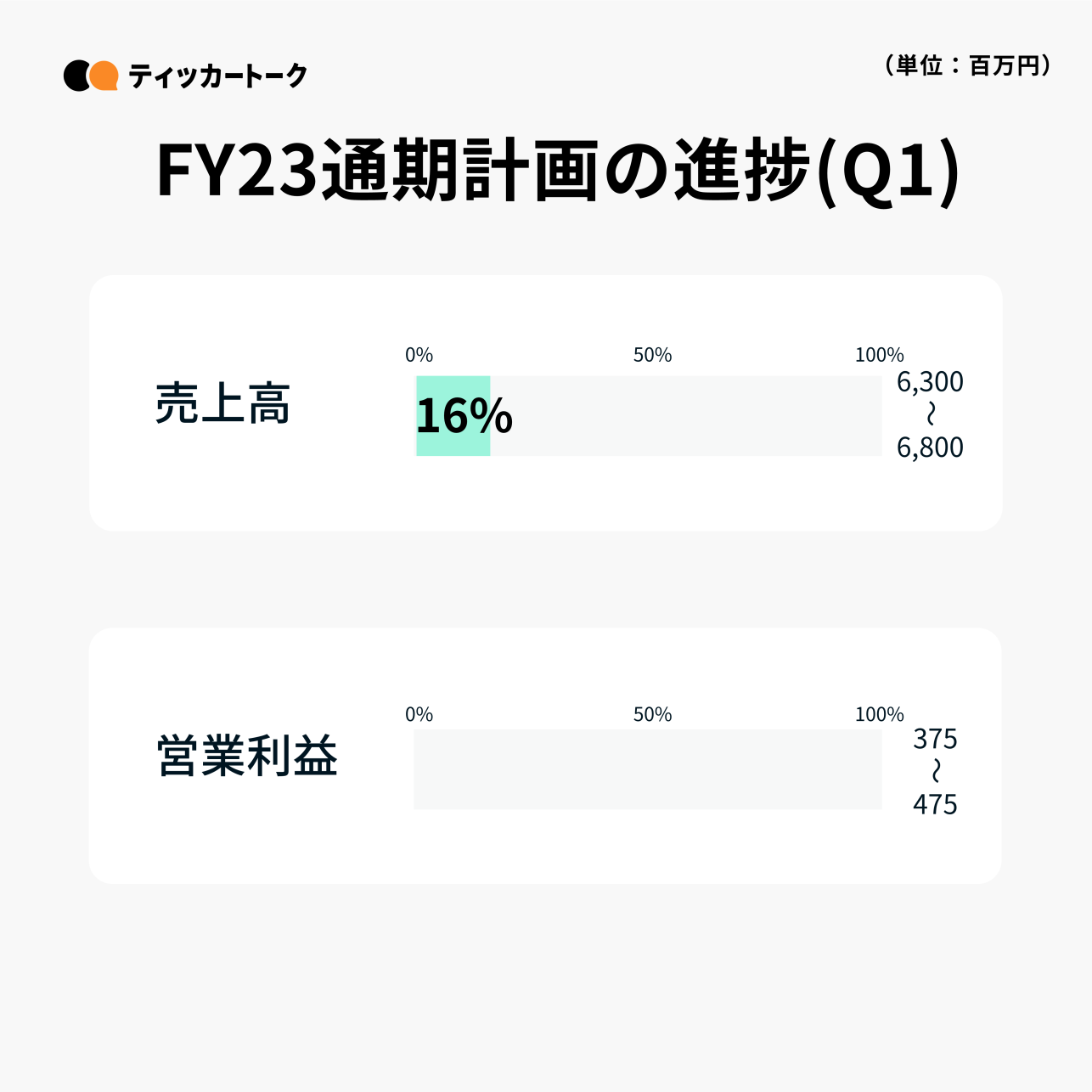

FY23通期計画の進捗:進捗は鈍化傾向にあるが、予想に対する修正はなし

09.

FY2023Q1決算まとめ

2023年3月期Q1決算内容

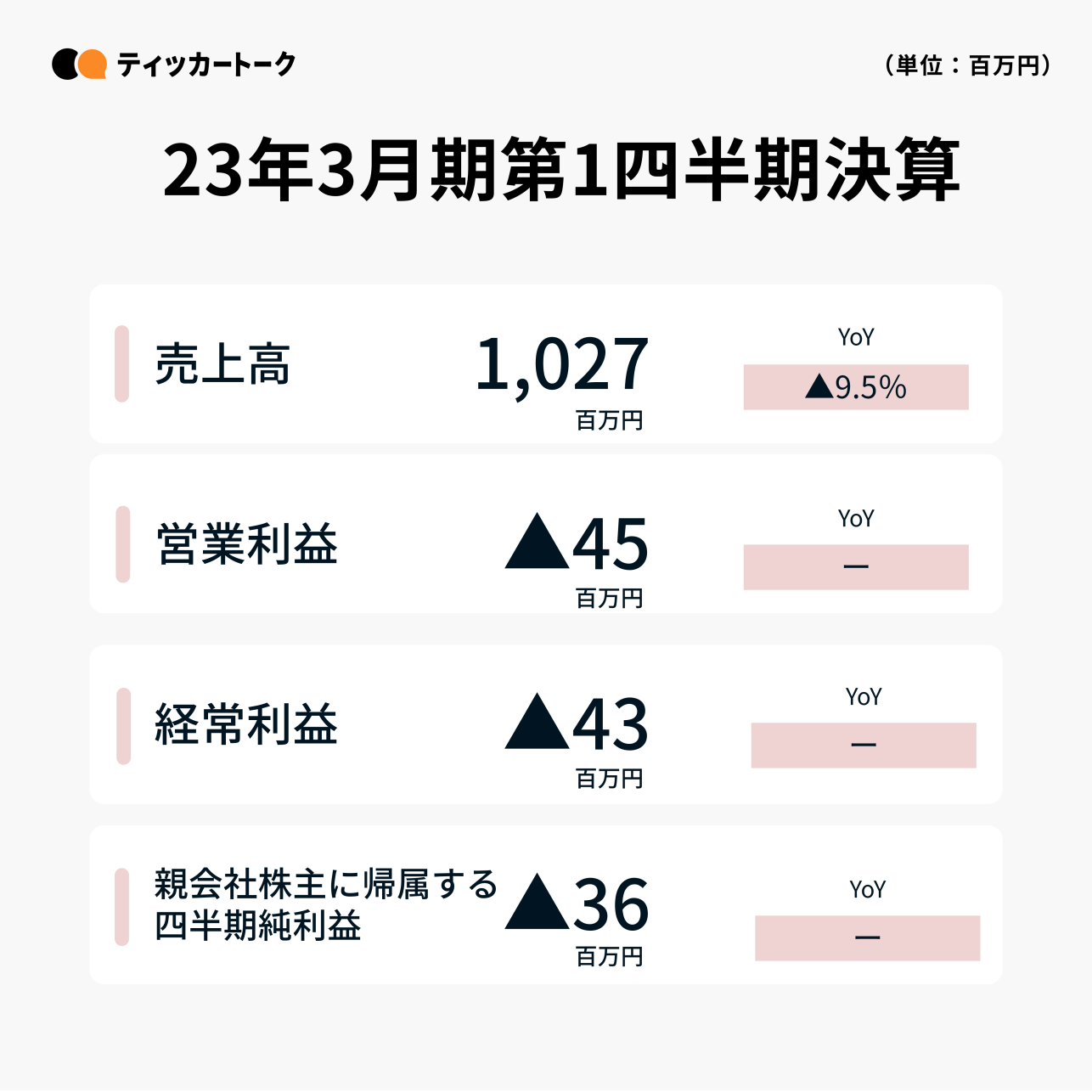

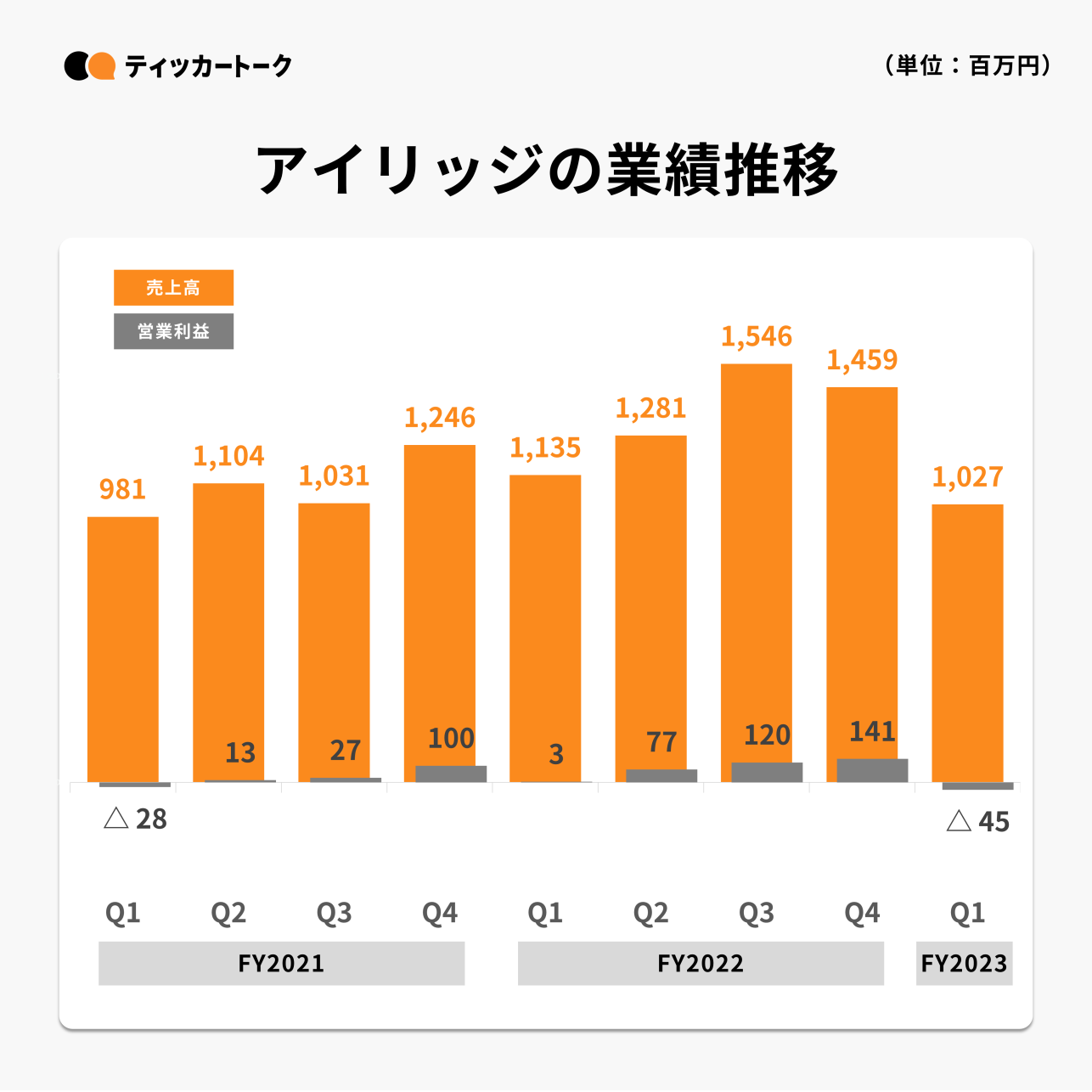

売上高は▲9.5%の1,027百万円、営業利益は-45百万円となった。

YoYにて減収減益も下期に売上高・利益の成長見込

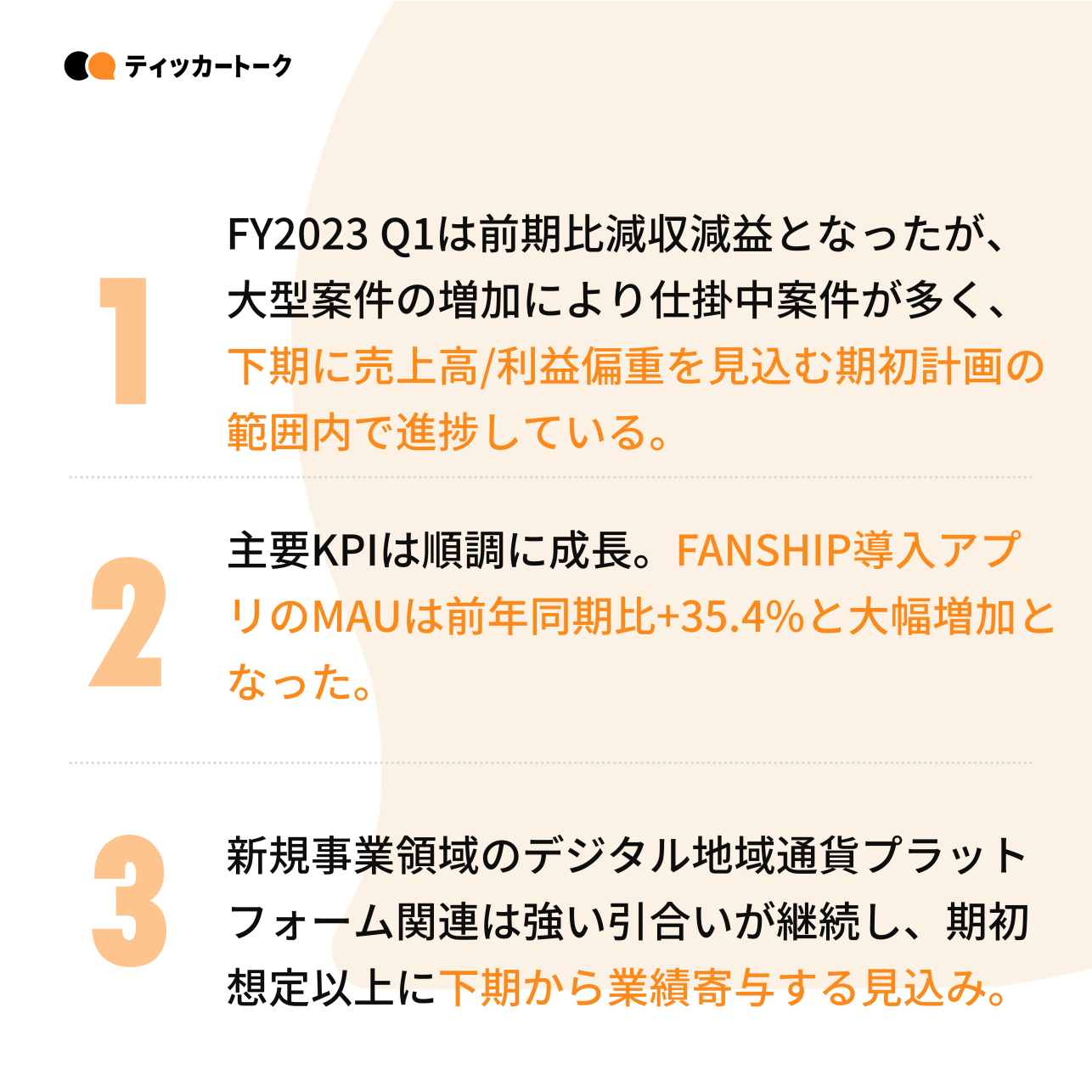

売上高はYoYにて9.5%の減収、営業利益は‐45百万円の赤字となった。1Qは大型案件の増加により仕掛中案件が多く、下期に売上高/利益偏重を見込む期初計画の範囲内で進捗。中長期的な成長に向けた積極採用や新規事業への先行投資を継続している。

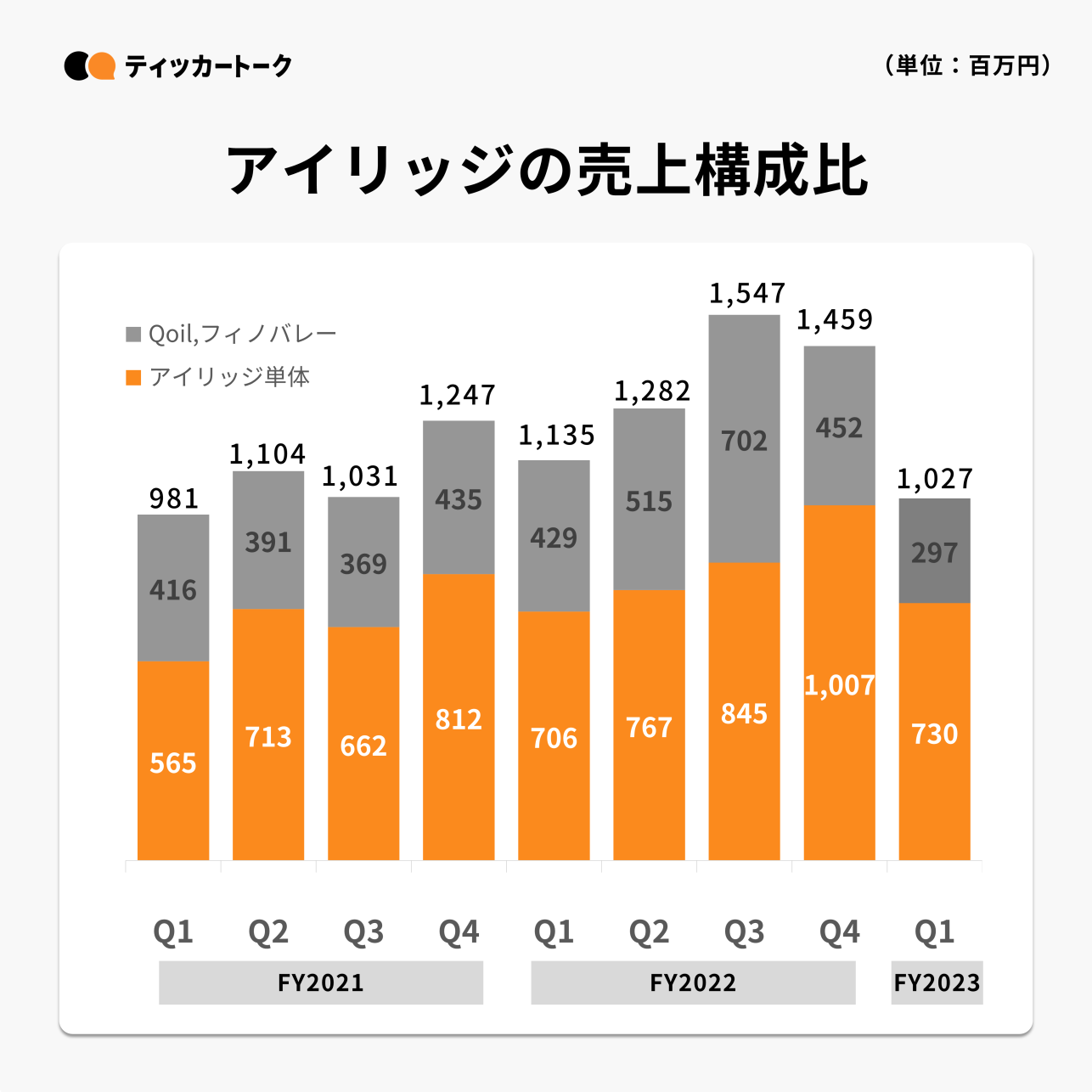

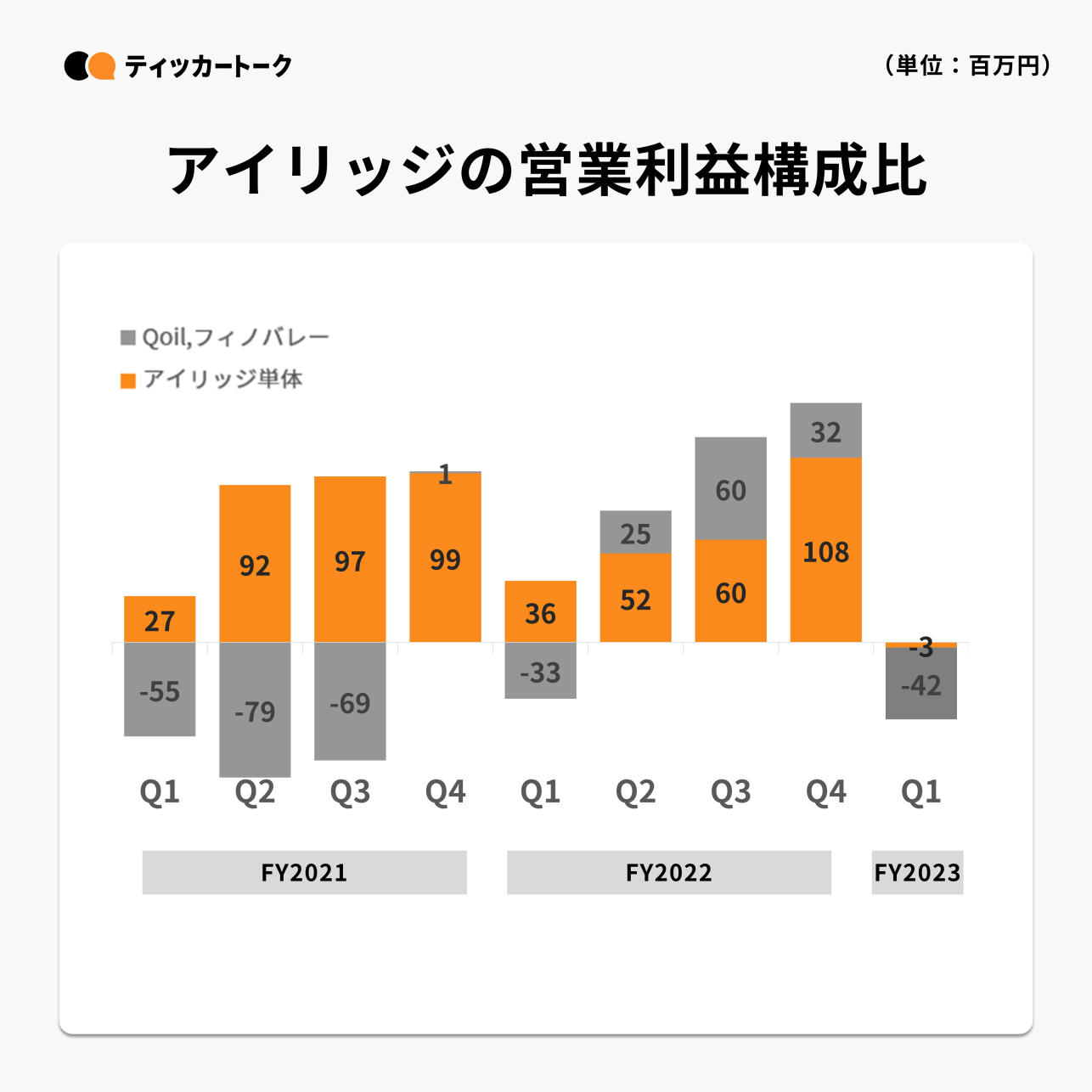

Qoilを中心にコロナの影響を受けるも、期初計画の通りに進捗

オフラインマーケティング関連(Qoil)を中心に新型コロナウイルス感染症拡大による影響が 継続しているものの、期初計画の範囲内で進捗。下期よりデジタル地域通貨プラットフォーム 事業(フィノバレー)が期初想定以上に業績寄与の見込み。

原価率:改善後は安定的に推移

FY2021から取り組んでいた売上原価率が改善後は安定的に推移。新規採用及び内製化活動により外注費率が低減した一方で、新規採用増加に伴う間接原価が増加、為替要因によりサーバー費が増加している。

主要KPIは前四半期に続き、順調な成長を達成

主要KPIとなるFANSHIP導入アプリの合計MAUは大型アプリの新規リリースと、既存アプリの利用ユーザー数 増加により、前年同期比+35.4%の7,834万ユーザーとなった。

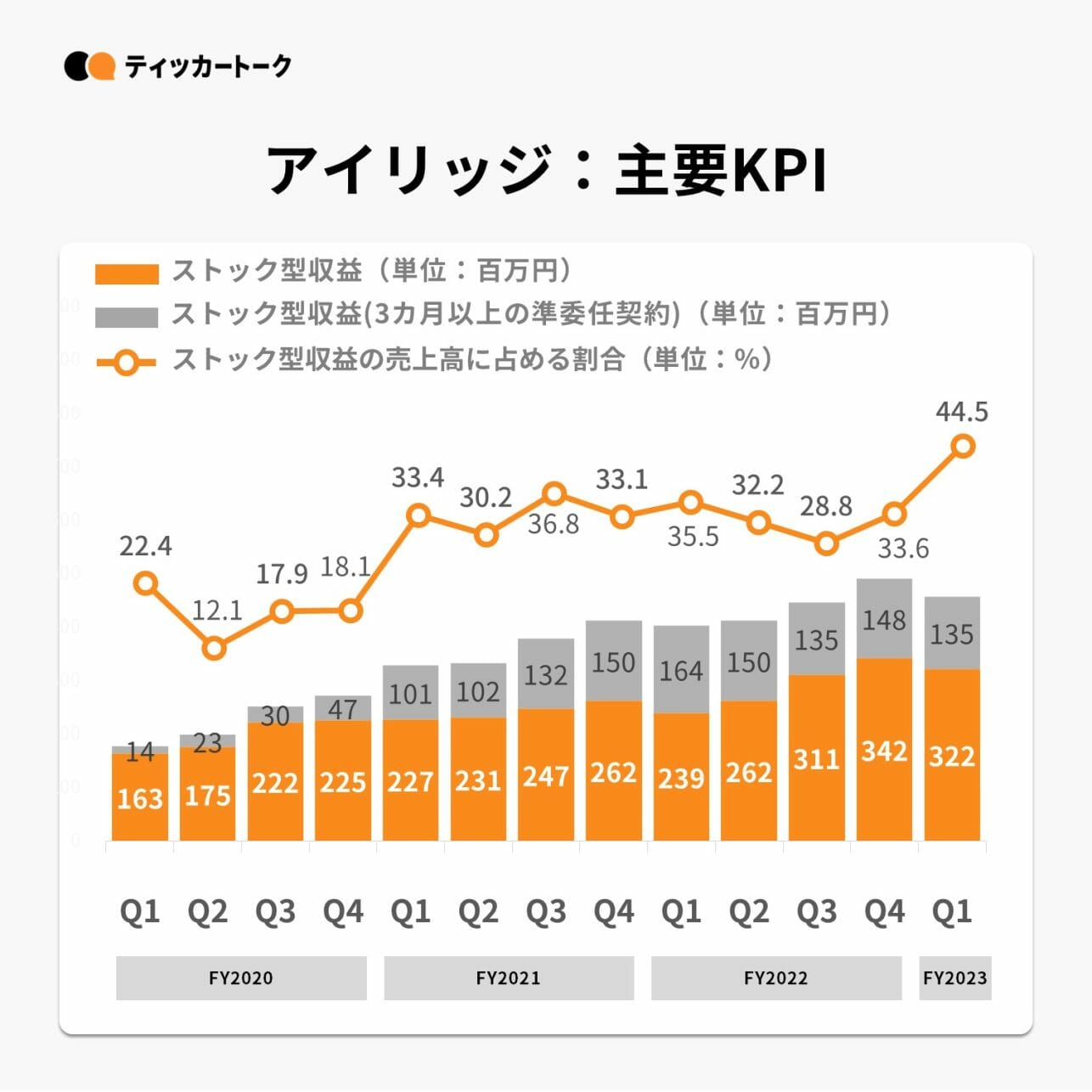

22/3期4Qに計上していた「MoneyEasy」の初期ライセンス収益が剥落したものの、FANSHIP導入アプリのMAUが増加したこと等により、1Qのストック型収益は457百万円と安定的に推移し、下期にかけて積み上がる見込み。

従業員数:中長期的な成長を見据え、積極的に採用中

デジタルマーケティング関連を中心に中長期的な事業成長を見据え、積極的に人材採用を行っている。従業員数はYoYにて19.5%増の232人となった。

新規事業領域:「MoneyEasy」の新規導入が拡大

新規事業領域のデジタル地域通貨プラットフォーム関連(フィノバレー)は継続して強い引き合いがあり「MoneyEasy」の新規導入が拡大している。

FY23通期計画の進捗:進捗は鈍化傾向にあるが、予想に対する修正はなし

FY23通期業績計画に対し、Q1の売上高進捗率はレンジの下限に対して16%と例年よりは鈍化。これは子会社のリアルプロモーション関連が新型コロナウイルス感染症拡大による影響を受けているためであるが、その他の事業は順調なため予想の修正はなかった。

FY2023Q1決算まとめ

情報提供:株式会社アイリッジ

総括

Q1時点で減収減益の結果となりましたが、大型案件の増加により、下期に売上高・営業利益が成長する見込みです。主要KPIは継続的な成長を達成しており、新規事業領域の成長も良好です。こちらも下期より業績寄与を見込んでおり、通期の実績がどのような結果になるのかが楽しみです。

関連記事

Related Articles

株式会社アイリッジFY2023Q4

IRインタビュー2023.05.18

株式会社アイリッジ FY2023Q4

決算サマリー2023.05.16

株式会社アイリッジFY2023Q3

IRインタビュー2023.02.20

株式会社アイリッジ FY2023Q3

決算サマリー2023.02.14

株式会社アイリッジFY23Q2

IRインタビュー2022.11.18

株式会社アイリッジ FY2023Q2

決算サマリー2022.11.16

株式会社アイリッジ FY2023Q1

IRインタビュー2022.08.31

株式会社アイリッジ FY2022Q4

IRインタビュー2022.05.20

株式会社アイリッジ FY2022Q4

決算サマリー2022.05.18

株式会社アイリッジ FY2022Q3

決算サマリー2022.02.24

株式会社アイリッジ FY2022Q3

IRインタビュー2022.02.24