【スパイダープラス通期決算】

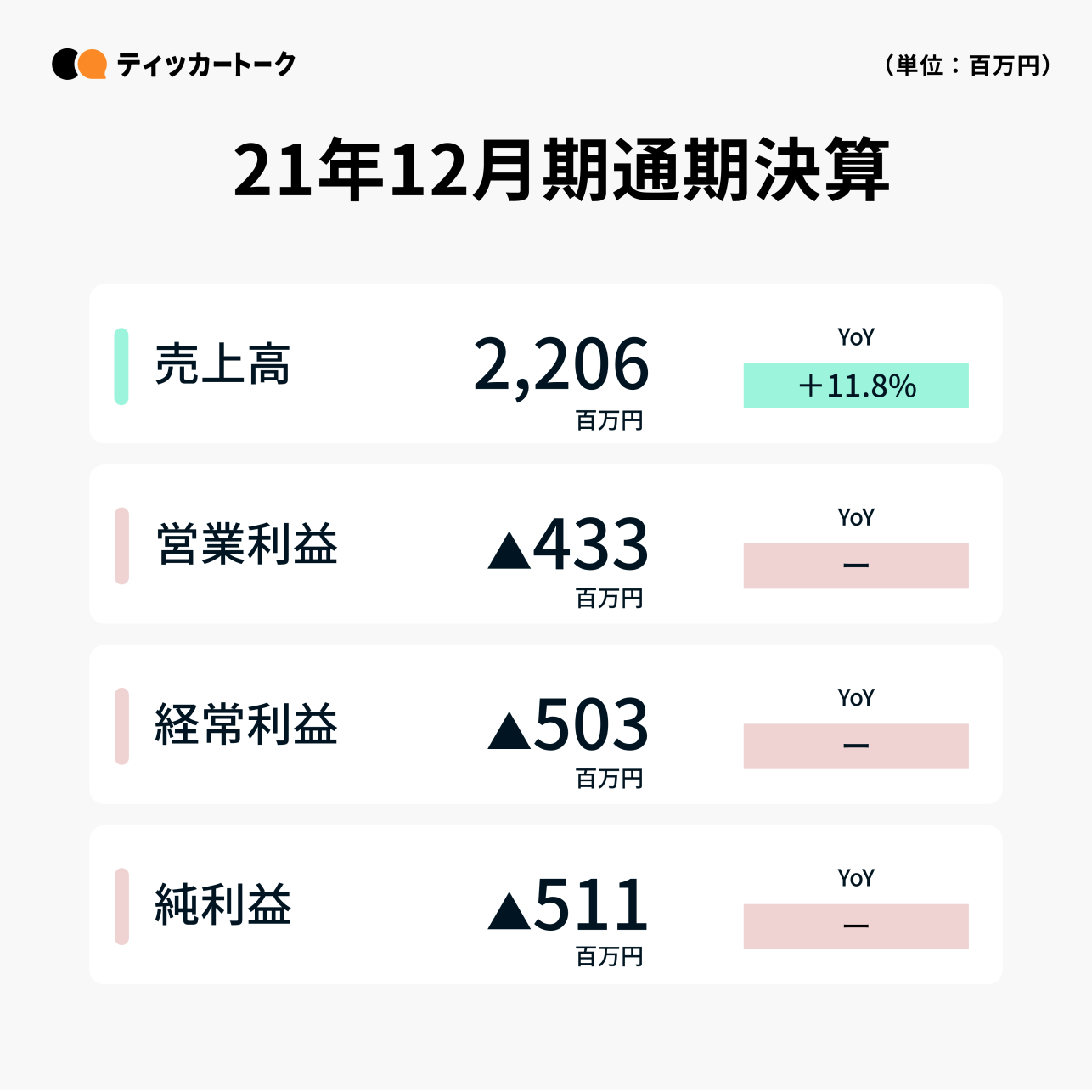

スパイダープラスは2022年2月10日、2021年12月期通期決算を発表した。売上高は11.8%増の2,206百万円、営業利益は▲433百万円となった。

※個人投資家から事前に募った質問もございます。

目次

01.

2021年12月期通期決算

02.

売上高は通期で増収、積極的投資を継続

03.

ICT事業が計画通りに成長

04.

主要KPI:各項目が順調に推移

05.

FY21通期計画:売上高がわずかに未達もID数は計画以上の実績

06.

FY2022業績予想:売上高増収見込み、来期も積極的投資を継続

07.

スパイダープラス通期決算のまとめ

2021年12月期通期決算

売上高は通期で増収、積極的投資を継続

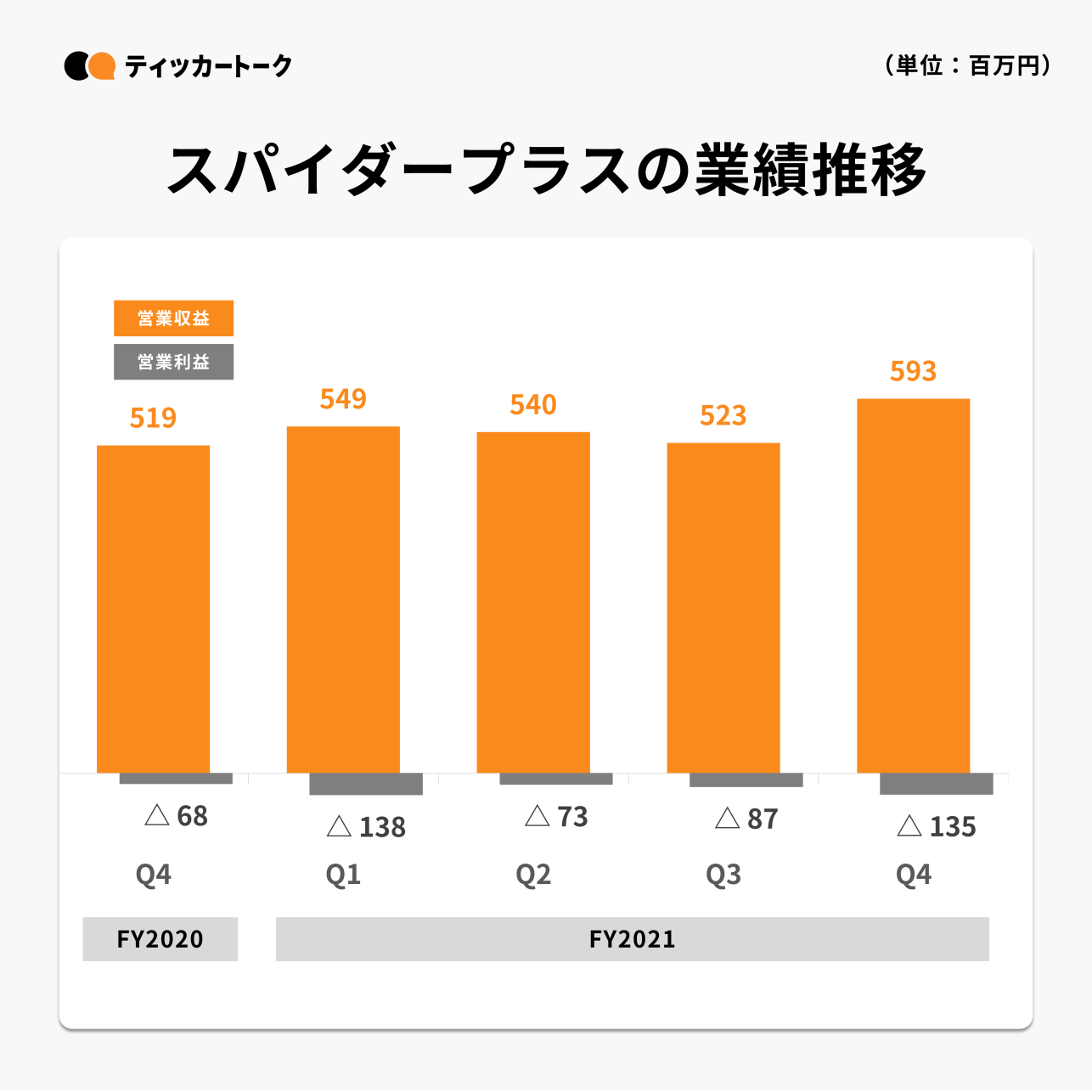

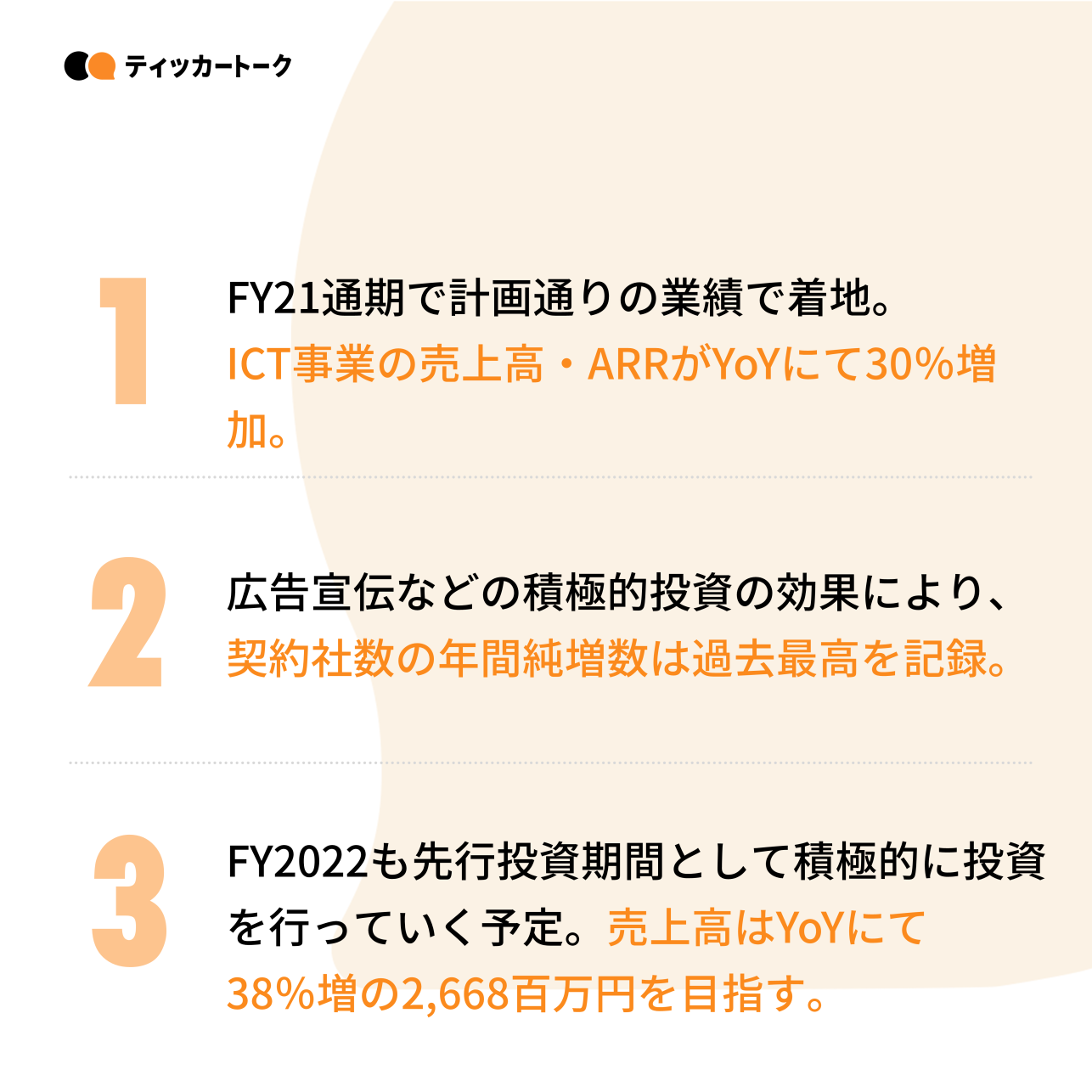

FY2021通期で増収減益の結果となった。メイン事業であるICT事業の成長が売上高の成長を大きく牽引している。営業利益は前四半期に続き減益の結果となったが、こちらは広告宣伝などの積極的投資を行ったことによる販管費の増加が要因であり、販管費を除く売上総利益はYoYにて20.4%増の1,262百万円となった。

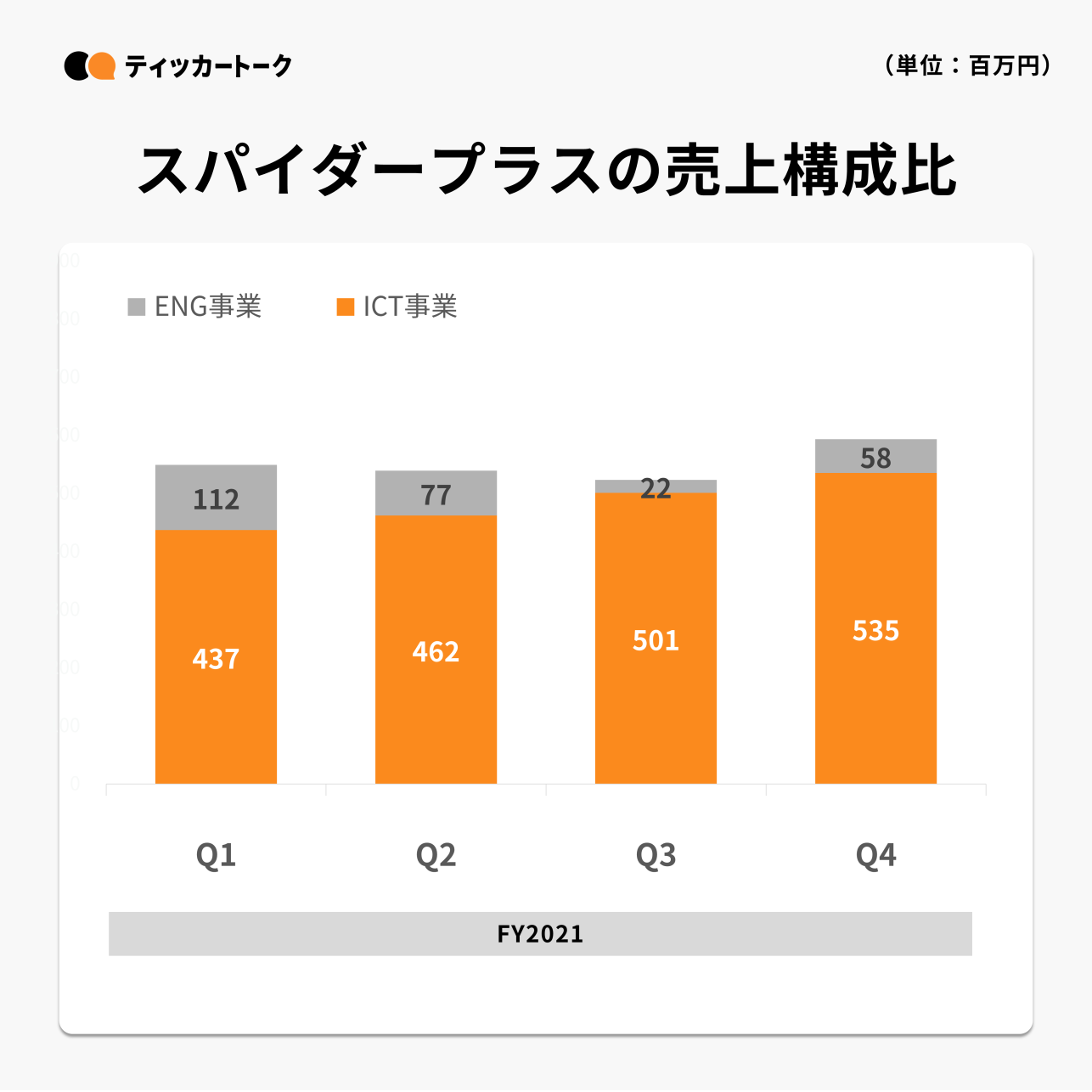

ICT事業が計画通りに成長

スパイダープラスはメイン事業のICT事業とENG事業の2事業を展開しているが、ENG事業は2022年1月に事業譲渡を実施しており、メイン事業のICT事業が売上高のほとんどの割合を占めている。ICT事業の売上高はFY2021Q4単体では535百万円、累計では1,936百万円となり、事業計画通り30%増の成長を達成した。

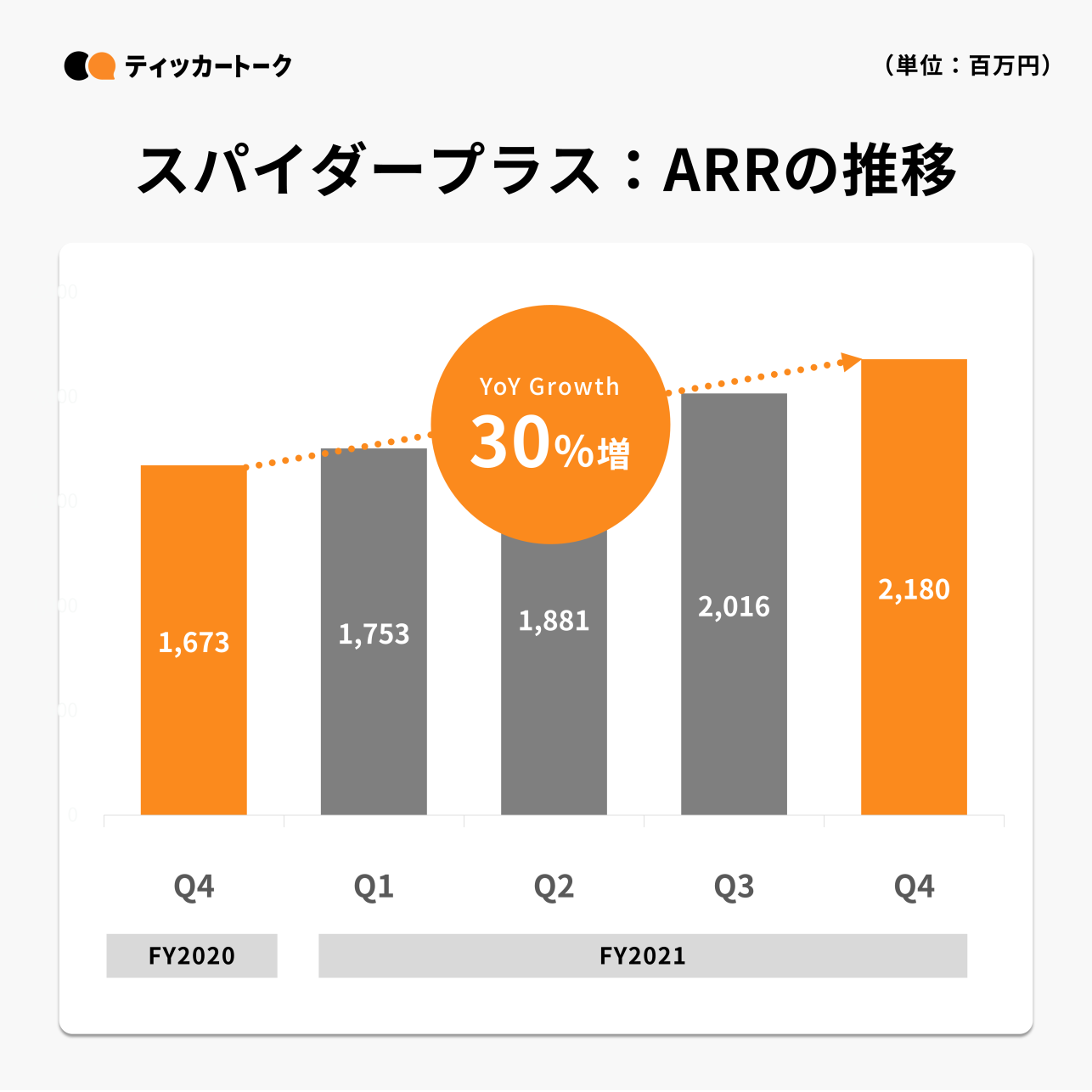

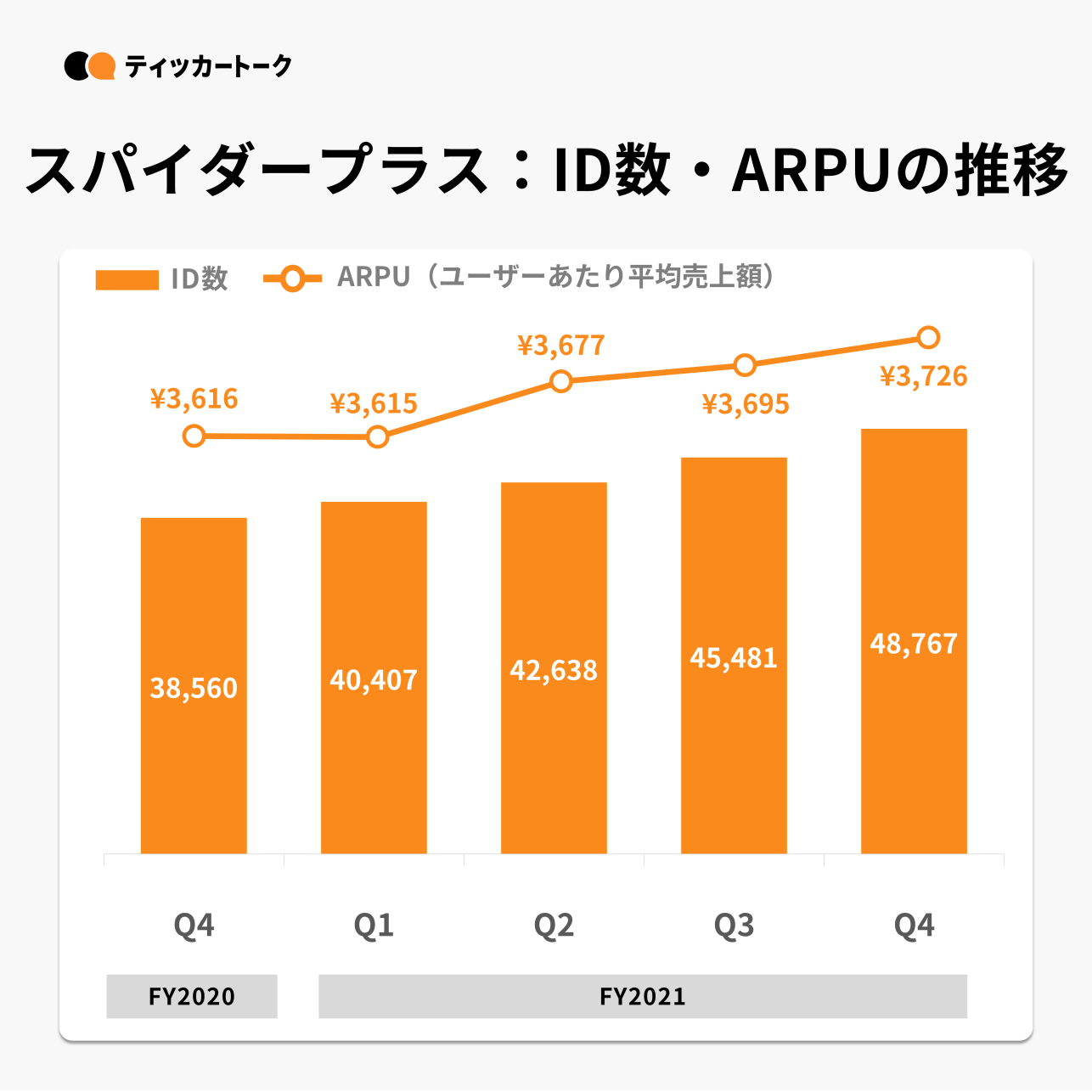

主要KPI:各項目が順調に推移

スパイダープラスの各主要KPIが順調に成長を遂げている。ARRの推移は2,180となり、事業計画通りのYoYにて30%の増加を達成した。

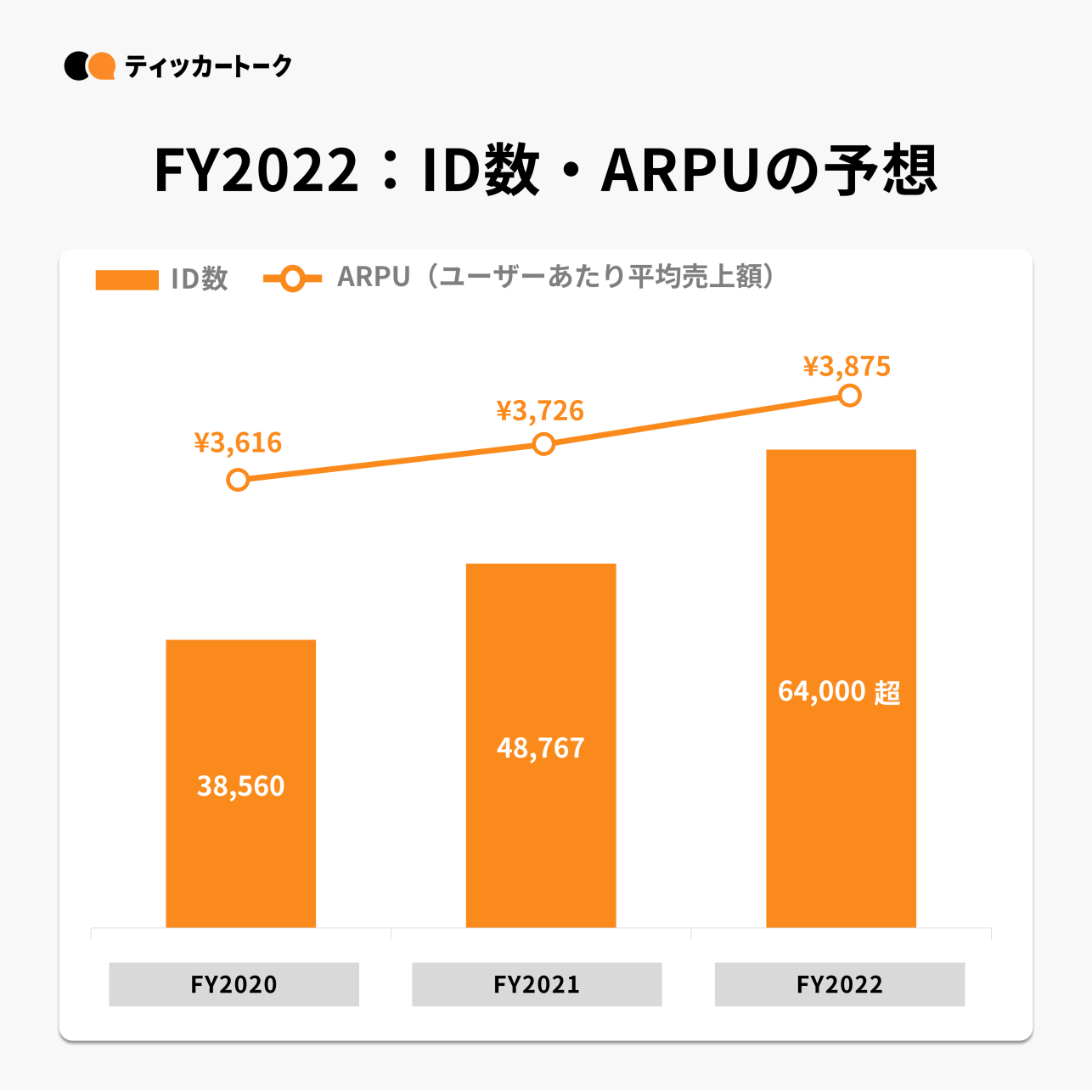

ID数とARPUも順調な成長を見せている。ID数は既存顧客のID数増加が起因し、YoYにて26.0%増+3,286IDとなった。ARPUはYoYにて3.0%増の3,726円となり、FY2021通期で堅実に成長を遂げている。

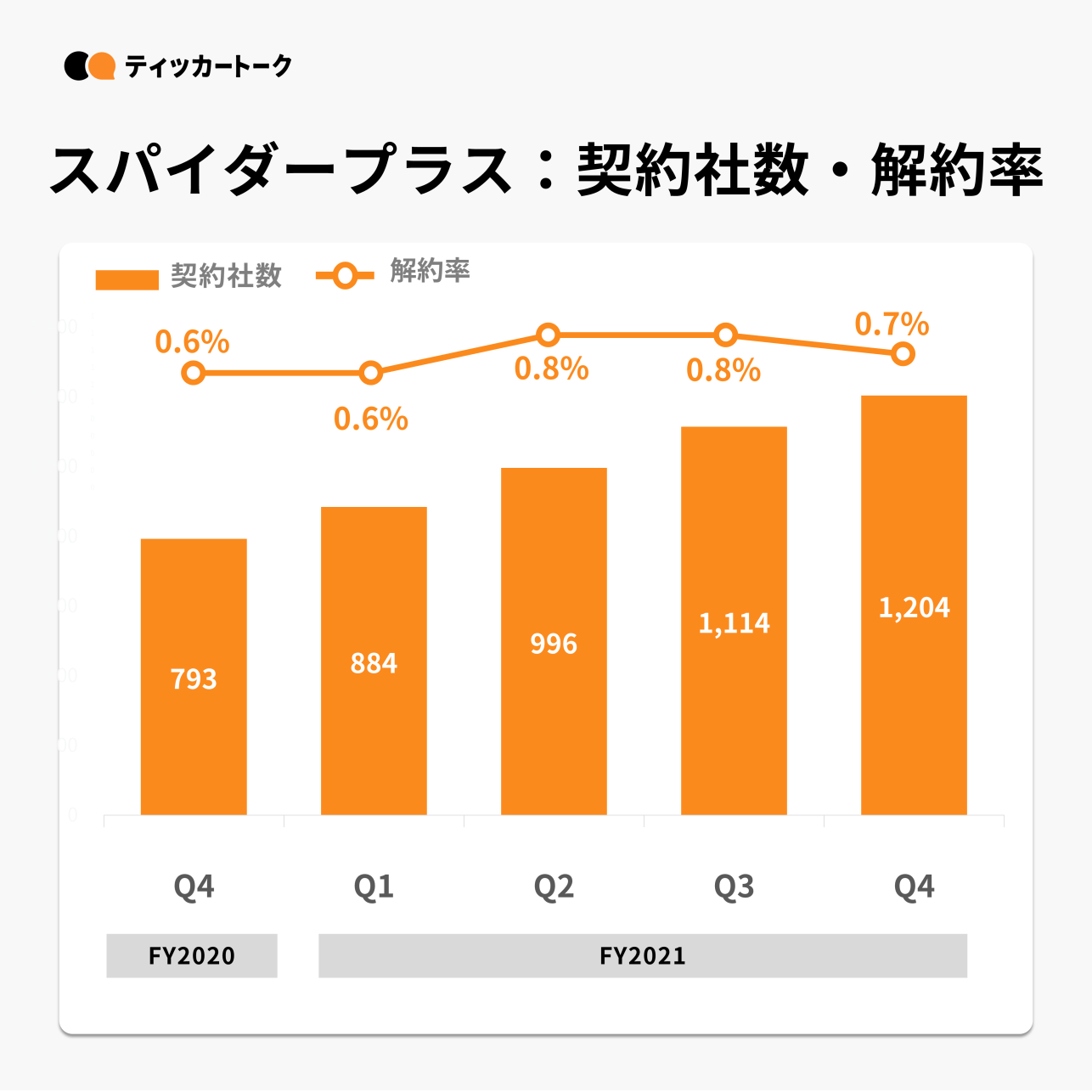

契約社数が飛躍的な成長を遂げている。広告宣伝への積極的投資が大きく貢献し、YoYにて52%増加の1,204社となった。年間での契約社数が400社越えとなり、過去最高の実績となる。併せて解約率も1.0%以下をキープ。継続率も安定し、顧客基盤が拡大している。

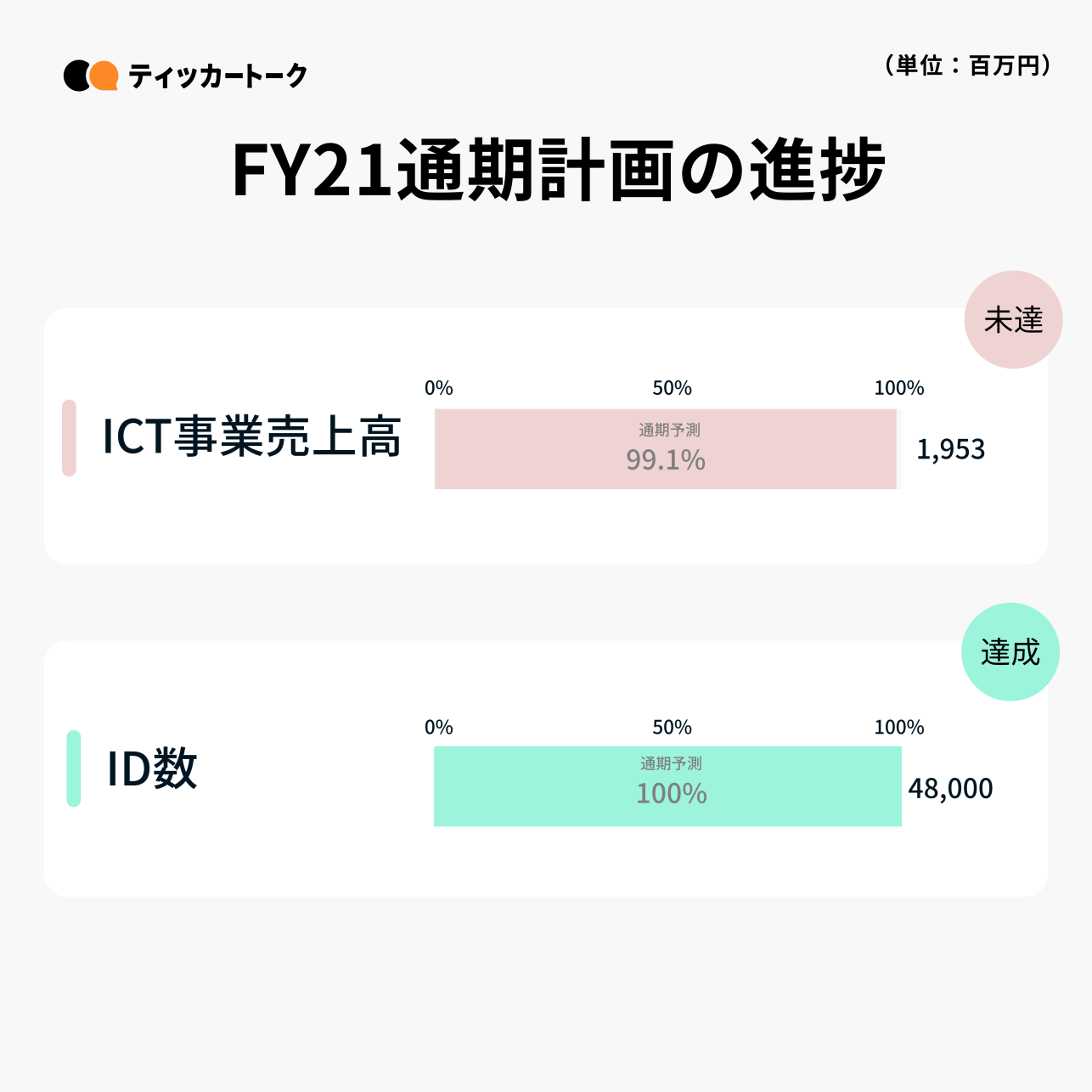

FY21通期計画:売上高がわずかに未達もID数は計画以上の実績

FY2021通期でICT事業売上高を1,953百万円、ID数を48,000IDとしていた。ICT事業売上高の実績は1,936百万円であり、計画地に対してわずかに未達となったが、概ね計画通りの水準で着地した。ID数は顧客基盤の拡大、既存顧客のID数追加により、計画地を超える48,767IDを達成した。

FY2022業績予想:売上高増収見込み、来期も積極的投資を継続

スパイダープラスは来期の業績予想を発表し、ICT事業売上高をYoYにて38.0%増の2,668百万円、営業利益を▲1,189百万円とした。FY2022も今期同様、積極的投資を行い、将来の成長に向けて取り組んでいく様子。

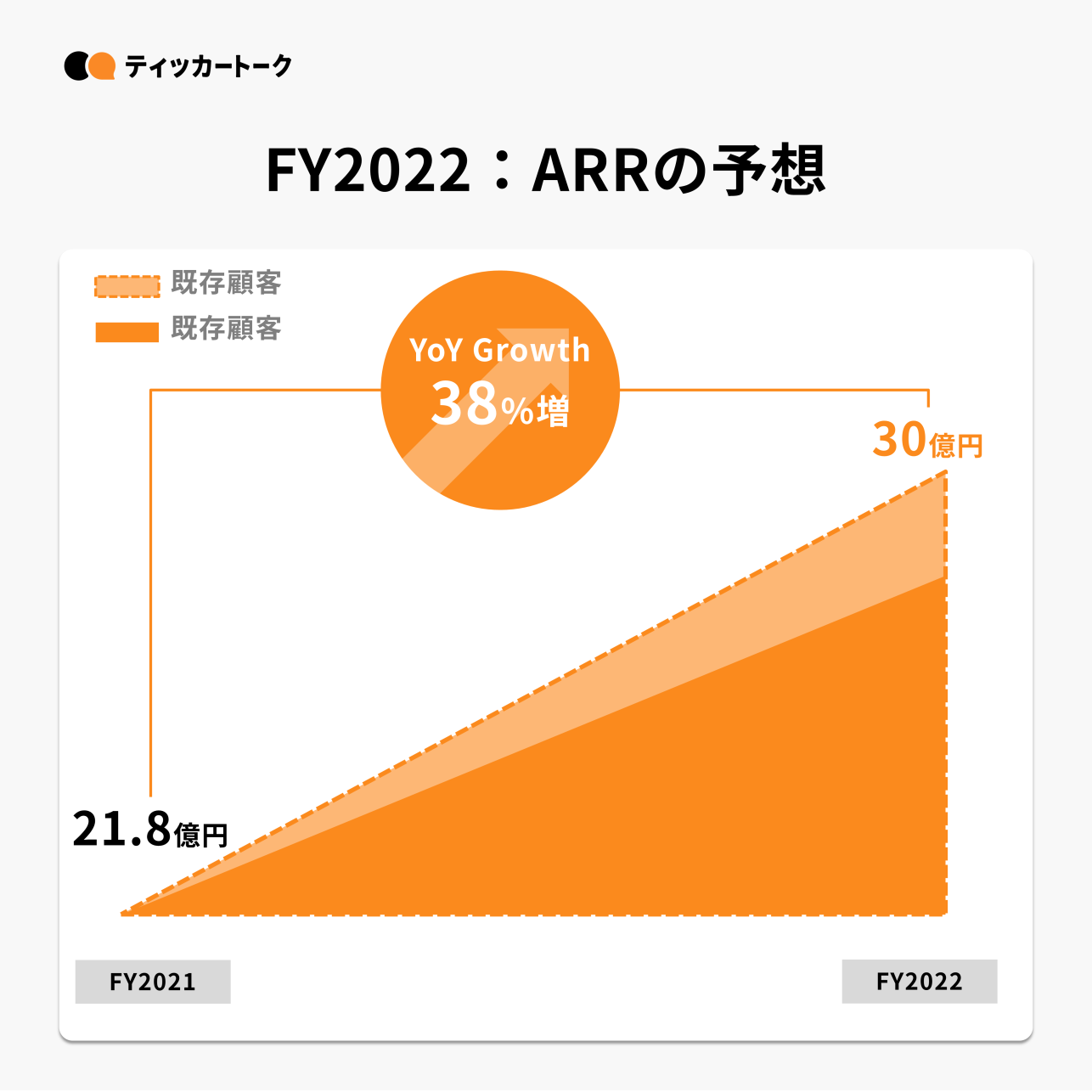

来期の各主要KPIの予想も発表している。ARRはYoYにて38.0%増の30億円を予想した。既存顧客の継続した成長に加え、新規顧客の獲得により更なる成長を目指している。

ID数とARPUも継続した成長を見込んでいる。既存顧客のID数追加により、ID数はYoYにて31.0%増の64,000ID越えを想定している。ARPUもYoYにて4.0%の成長を見込んでいる。

スパイダープラス通期決算のまとめ

情報提供:スパイダープラス株式会社

総括

FY21通期を通して計画通りの業績を達成しました。各主要KPIの成長しており、今後成長速度の加速も期待できます。来期も人材投資をメインとした事業拡大への積極的投資を行っていく予定であり、中長期目線で成長を見守りたい企業です。

関連記事

Related Articles

スパイダープラス株式会社 FY2022Q3

IRインタビュー2022.12.02

スパイダープラス株式会社 FY2022Q3

決算サマリー2022.11.28

スパイダープラス FY2022Q2

IRインタビュー2022.08.29

株式会社スパイダープラス FY2022Q2

決算サマリー2022.08.16

スパイダープラス株式会社 FY2022Q1

IRインタビュー2022.06.06

株式会社スパイダープラス FY2022Q1

決算サマリー2022.05.23

スパイダープラス株式会社 FY2021Q4

IRインタビュー2022.03.04

スパイダープラス FY2021Q3

IRインタビュー2021.12.17

株式会社スパイダープラス FY2021Q2

決算サマリー2021.11.14

株式会社スパイダープラス

企業基本情報2021.11.12