セルムは11月11日に2023年3月期第2四半期決算を公表しました。決算内容を見ていきましょう。

※個人投資家から事前に募った質問もございます。

目次

01.

2023年3月期第2四半期決算/通期決算決算内容

02.

FY2022Q2はQ2史上過去最高売上を更新

03.

日本国内・大手顧客市場の根強い人的資本投資に対する関心を背景に各事業は堅調に推移

04.

各種KPIは計画に対して堅調に推移

05.

上海・ASEAN事業は、コロナ禍において日系現地法人への投資需要が鈍化傾向

06.

売上高は上期時点で昨年を上回る進捗にて推移。下期も上期に続いて堅調に推移することを想定

07.

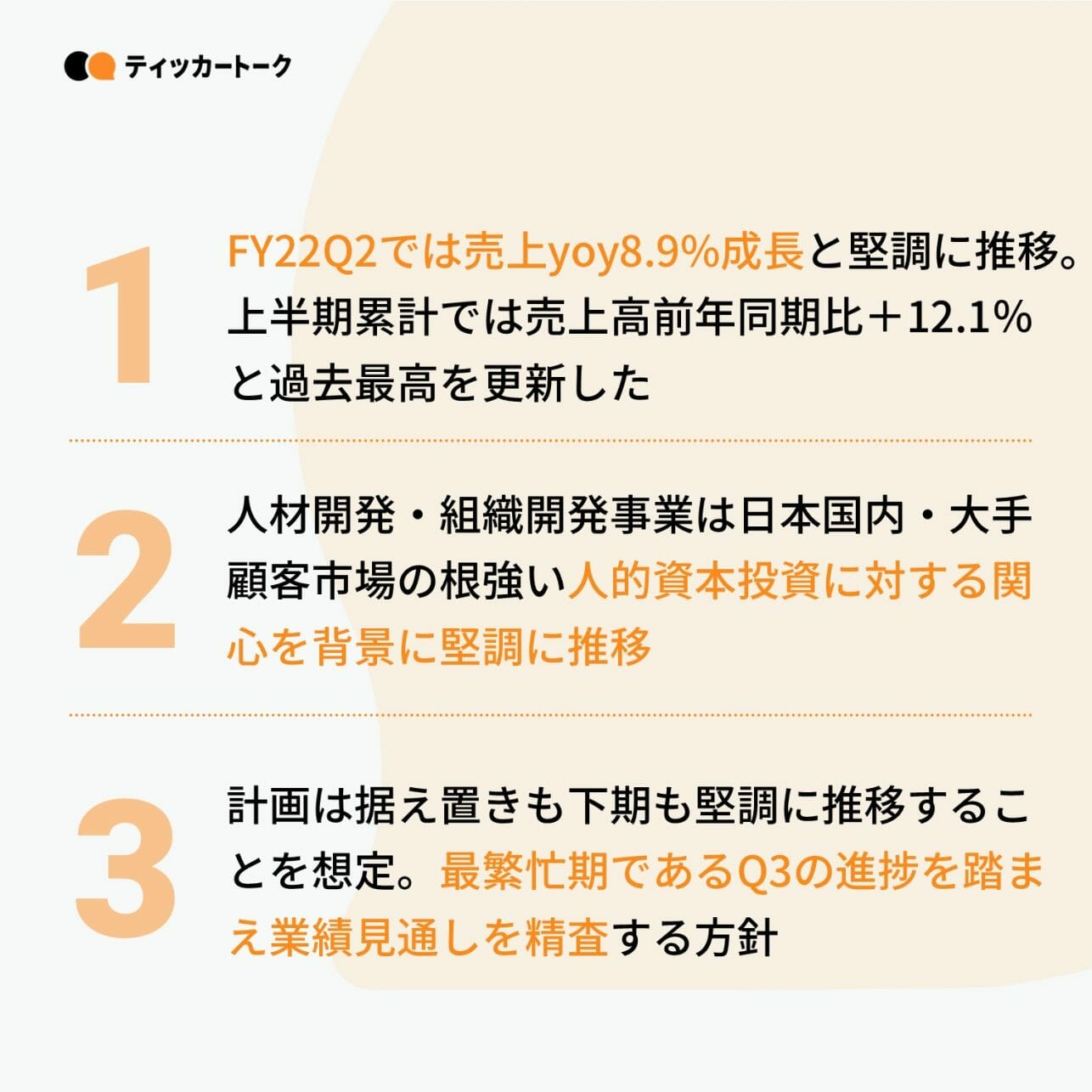

(株式会社セルム)Q2決算のまとめ

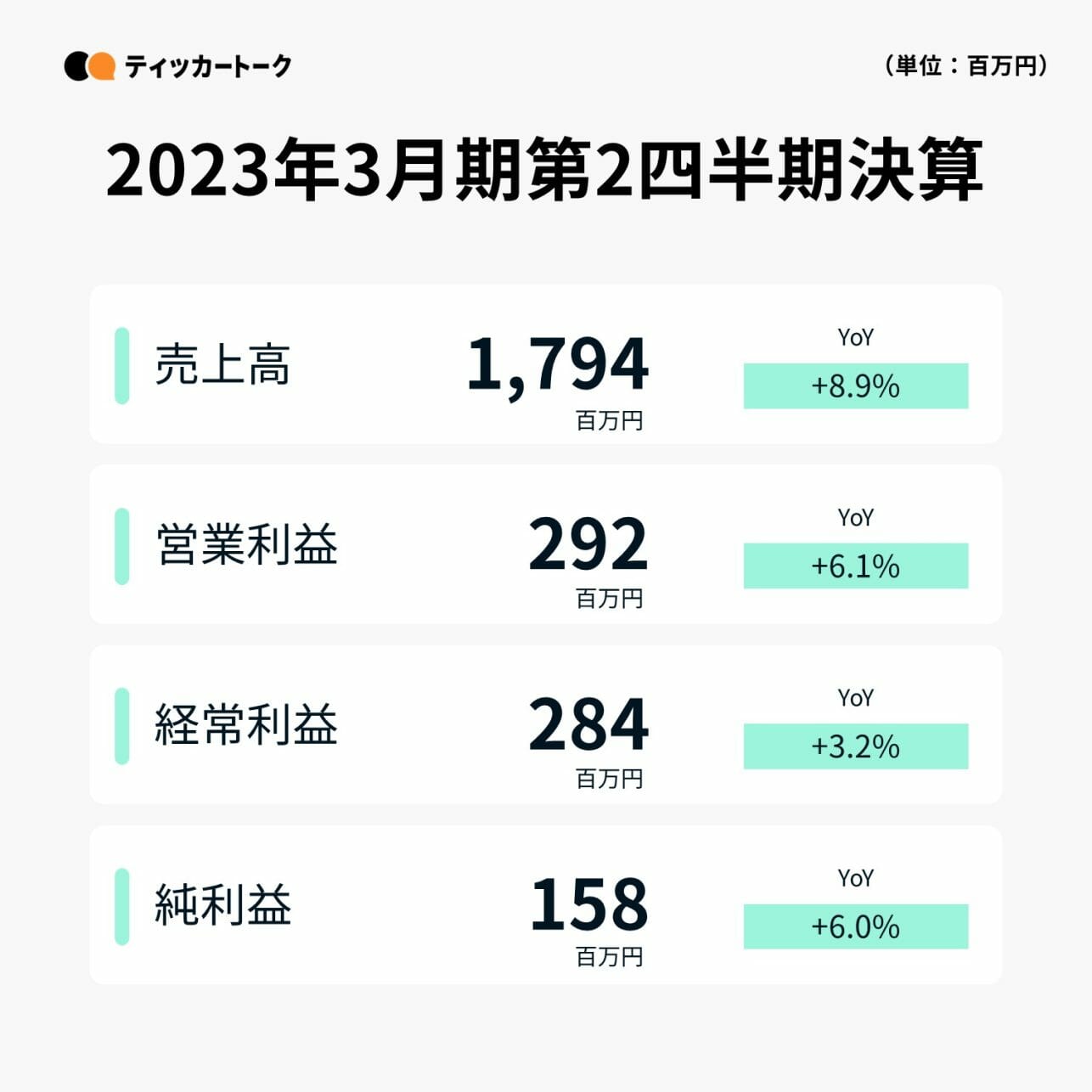

2023年3月期第2四半期決算/通期決算決算内容

売上高は前年同期比+12.1%と大きく拡大し、過去上半期最高売上高を更新した。

前年度上期は成長投資をほぼ実施しなかったのに対し、本年度は採用等を中心に投資を上期から先行実施。先行した成長投資(販管費)を吸収しつつ、各段階利益についても力強く推移している。

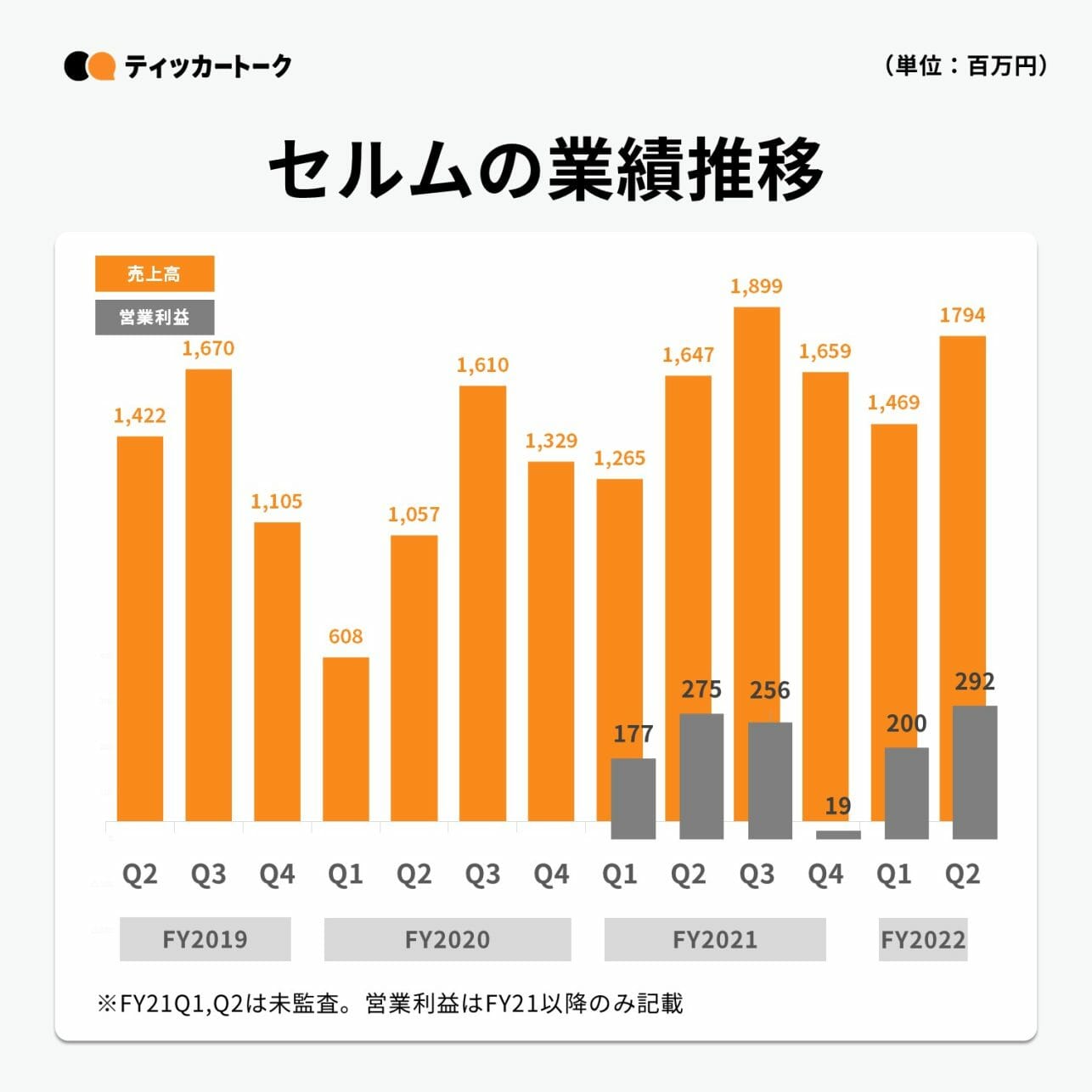

FY2022Q2はQ2史上過去最高売上を更新

FY2022Q2はQ2史上過去最高売上を更新した(前年同期比+8.9%)。

昨年は下期に集中させた成長投資を、今期は上期にも年間を通じて平準的に投下。昨対比での費用増の大部分を占める。

下期は上期に利益面で上振れた分を含めて採用力強化を中心に成長投資に回すことを想定。のれん償却費を除くその他販管費は上期対比で数億程度の増加を見込む。

日本国内・大手顧客市場の根強い人的資本投資に対する関心を背景に各事業は堅調に推移

人材開発・組織開発事業:日本国内・大手顧客市場の根強い人的資本投資に対する関心を背景に堅調に推移。

• 準大手顧客市場は1社あたりの平均売上が前年度より弱いものの、今後社数を着実に増やし大手顧客市場に次ぐ市場として中長期的に育てていく位置づけ

• ファーストキャリア事業(若手ビジネスパーソン領域):前年度から微増に留まるも、今年度の事業売上高10億円を目指す計画にあたり、順調に進捗

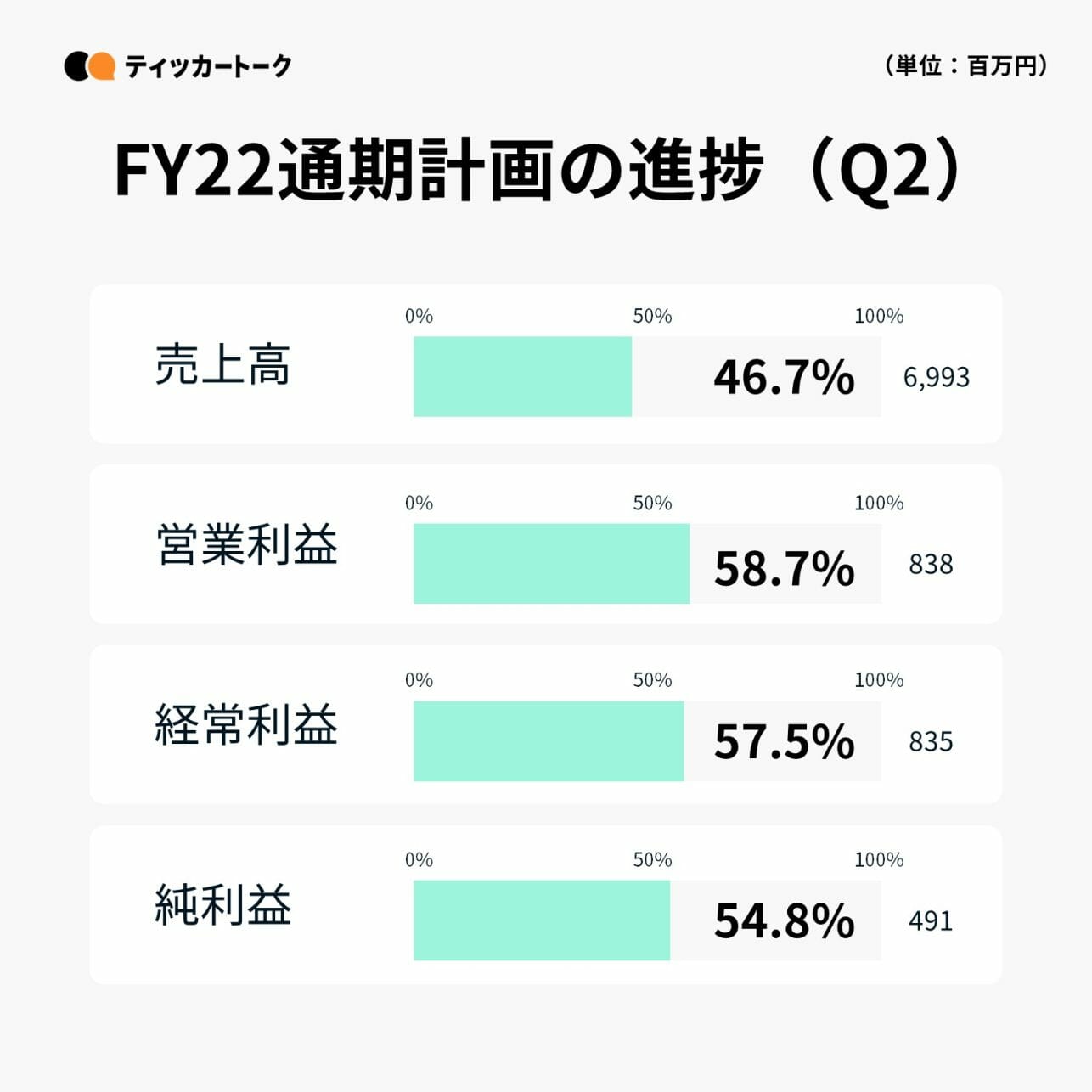

各種KPIは計画に対して堅調に推移

主要KPIは計画に対して堅調に推移。最繁忙期であるQ3を踏まえてアップデートする予定。

上海・ASEAN事業は、コロナ禍において日系現地法人への投資需要が鈍化傾向

国内主要顧客に対する需要が好調の中、連結売上に対してウェイト僅少(上期売上1億未満)の上海・ASEAN事業は、コロナ禍において日系現地法人への投資需要が鈍化傾向となっている。

今年度は固定費を吸収できる売上には至らない見通しであるとともに、今年度中に現地主要オペレーションを日本に移管。事業損益は来年度以降改善し、黒字に転換する見通し。

売上高は上期時点で昨年を上回る進捗にて推移。下期も上期に続いて堅調に推移することを想定

下期偏重であり、特にQ3に最繁忙期を控える当社ビジネスモデルにおいて、売上高は上期時点で昨年を上回る進捗にて推移している。

通年度業績については、本発表日時点では据え置きだが、下期も上期に続いて堅調に推移することを想定し、引き続き通期の業績を現在精査中。

最繁忙期であるQ3の進捗を踏まえ、業績の見通しを変更する際は、今後適切なタイミングにて対応/開示予定。

(株式会社セルム)Q2決算のまとめ