今日はよろしくお願いします。第4四半期では大きな減益となりましたね。

ティッカーくん

そうですね、いくつかの特殊要因が背景にありました。

変化する市場の先行きの見通しや、配当に関しても伺いたいです。

ティッカーくん

はい、よろしくお願いいたします。

※個人投資家から事前に募った質問もございます。

目次

Q1

Q4の決算発表のポイント、および事業環境について教えてください。

Q2

23/3期はQ2で開示した業績予想を下回る業績となりましたが、背景を教えてください。

Q3

23/3期の配当はQ2に公表した予想配当を維持した結果、配当性向が目標値の40%を大きく上回る形となりましたがどのような考えがある?

Q4

景気後退影響や中国のコロナ政策などのマクロ影響による業績変動について、今期見通しへの織り込み方を教えてください。

Q5

自動車関連事業のQ4業績について、業績予想段階と比べて業績変動要因を教えてください。

Q6

貴金属価格が低下した場合に販売価格は維持されるのでしょうか。それとも市況に連動して販売価格を引き下げることもあるのでしょうか。

Q7

24/3期業績見通しについて、各事業の前提及びセラミック事業の減収の背景を教えてください。

Q8

24/3期設備投資予想につきまして、各事業の前提を教えてください。

Q9

最後に個人投資家の方に向けてメッセージをお願いします。

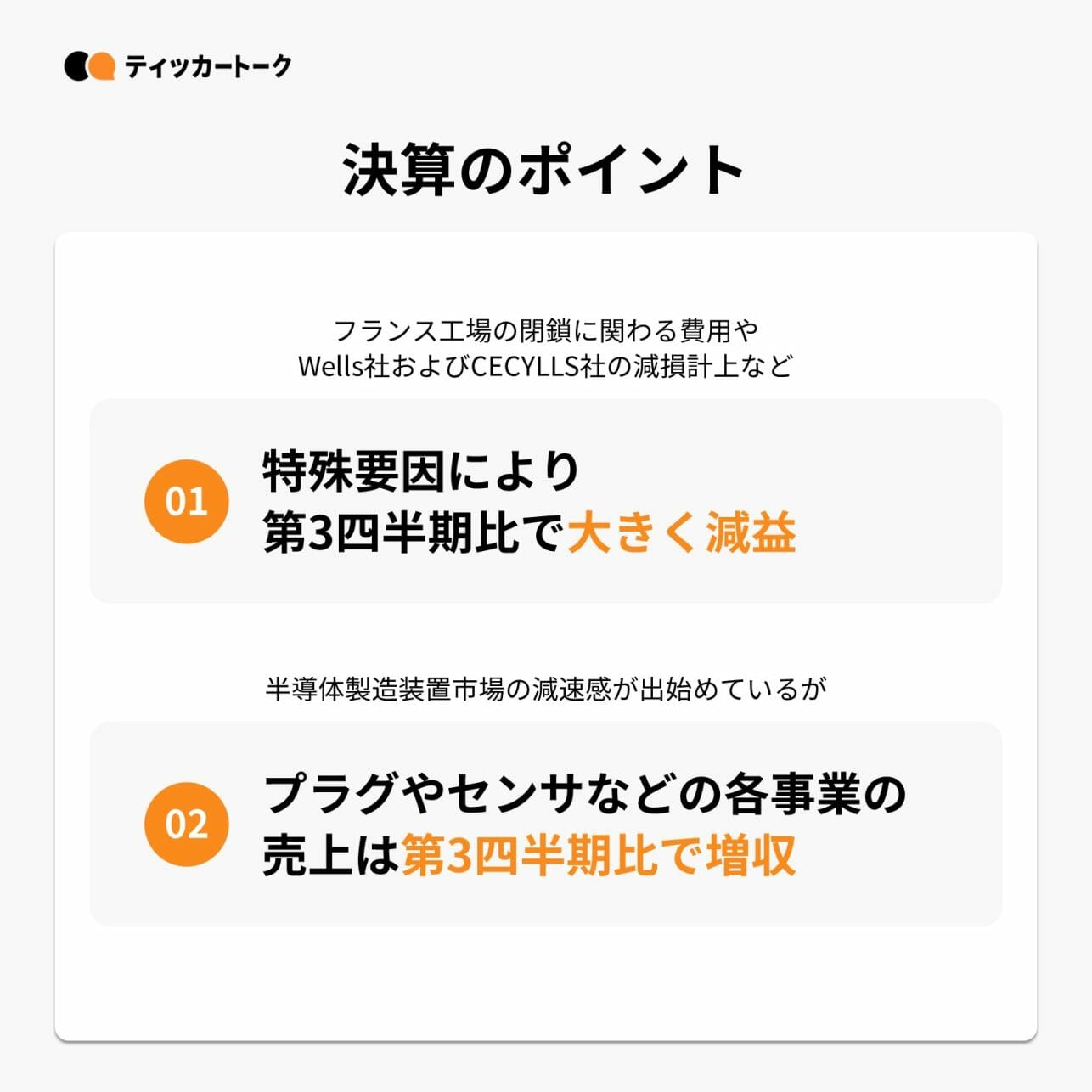

Q4の決算発表のポイント、および事業環境について教えてください。

23年3月期の第4四半期では、フランス工場の閉鎖に関わる費用や、Wells社およびCECYLLS社の減損計上といった特殊要因により、第3四半期比で大きく減益することとなりました。

一方で、SPEについては半導体製造装置市場の減速感が出始めているものの、プラグやセンサなどの各事業の売上は第3四半期比で増収となりました。

23/3期はQ2で開示した業績予想を下回る業績となりましたが、背景を教えてください。

フランス工場の閉鎖に関わる費用や、Wells社およびCECYLLS社の減損計上といった特殊要因だけでなく、為替の影響や想定よりも早く半導体製造装置市場の減速感が出始めたりしたことが第2四半期時の業績予想を下回る結果となりました。

23/3期の配当はQ2に公表した予想配当を維持した結果、配当性向が目標値の40%を大きく上回る形となりましたがどのような考えがある?

配当方針については、業績連動で配当性向 40 %というのが基本方針ではございますが、ポートフォリオ転換のための投資や出資/研究開発/設備投資等に充てる資本や中長期経営計画の達成度合い等を総合的に考慮し、適正資本水準を超える部分については、株主還元の対象としています。

景気後退影響や中国のコロナ政策などのマクロ影響による業績変動について、今期見通しへの織り込み方を教えてください。

景気後退および中国のコロナ政策による影響については、24年3月期では大きく影響しないものとして業績予想を作成しております。

自動車関連事業のQ4業績について、業績予想段階と比べて業績変動要因を教えてください。

主要因はフランス工場の閉鎖に関わる費用の発生となりますが、他にも中国のコロナ影響が想定よりも第4四半期に発生してしまったことが第2四半期時の業績予想との変動要因となります。

貴金属価格が低下した場合に販売価格は維持されるのでしょうか。それとも市況に連動して販売価格を引き下げることもあるのでしょうか。

補修用製品については、貴金属価格が下落した際にも価格は維持することが基本方針であります。

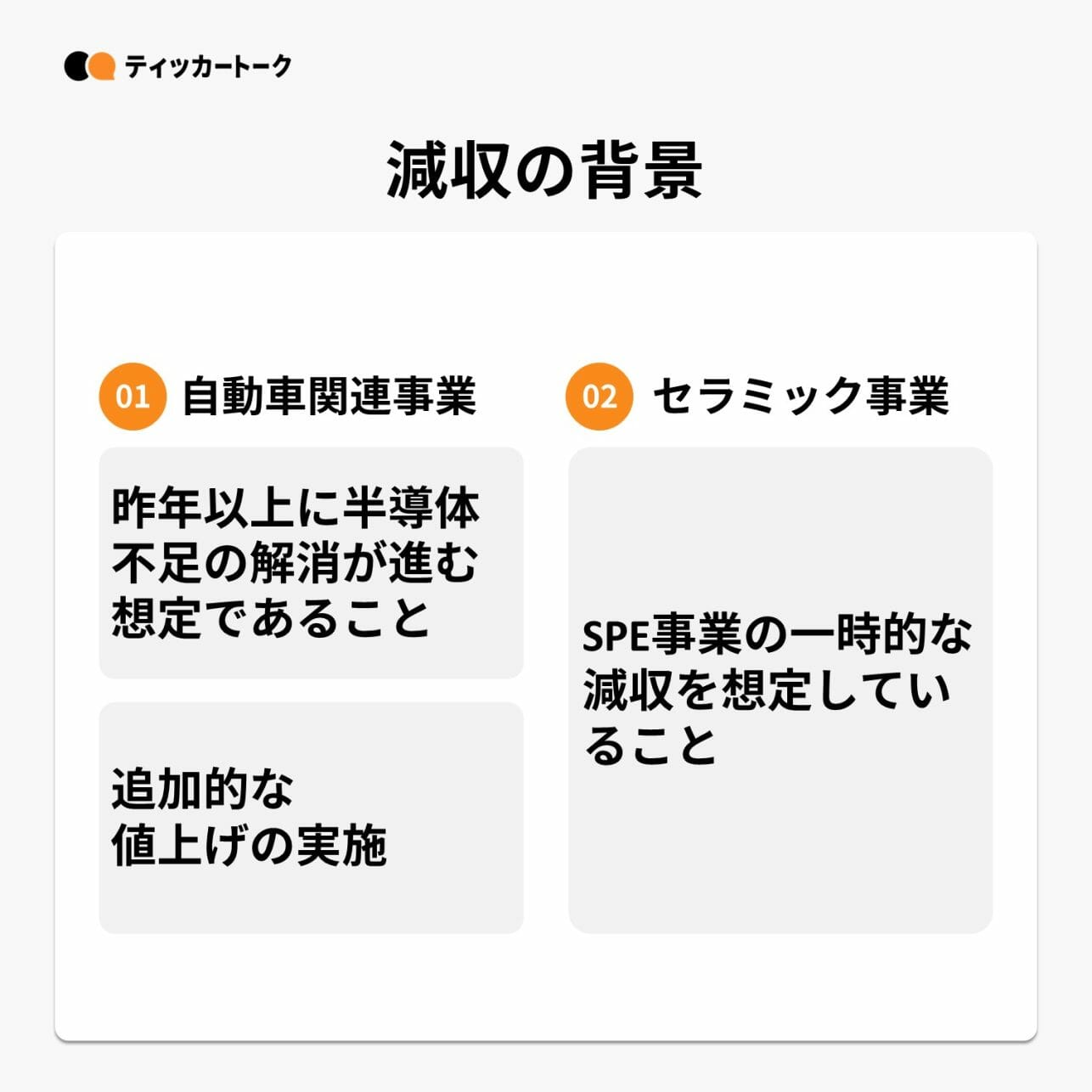

24/3期業績見通しについて、各事業の前提及びセラミック事業の減収の背景を教えてください。

自動車関連事業は昨年以上に半導体不足の解消が進む想定であることや、追加的な値上げを実施することで増収増益を計画しております。 セラミック事業はSPE事業の一時的な減収を想定していることにより、減収減益を計画しております。

24/3期設備投資予想につきまして、各事業の前提を教えてください。

自動車関連事業は、既存設備の生産効率化を中心に対応し、設備投資額は増加を想定しております。 また、中長期の成長に向けた非内燃機関事業への投資も引き続き行っていく想定です。

最後に個人投資家の方に向けてメッセージをお願いします。

新型コロナウイルス感染症や半導体不足といった外部要因については落ち着きを見せ始めているものの、世界的なインフレや円高影響などは今期も業績に少なからず影響を及ぼすと想定しております。 そのような状況下でも、追加的な値上げの実施や自動車関連事業を中心に売上を伸ばすことによって前年比での増収増益を達成できるよう、邁進いたします。 引き続き応援していただければ幸いです。