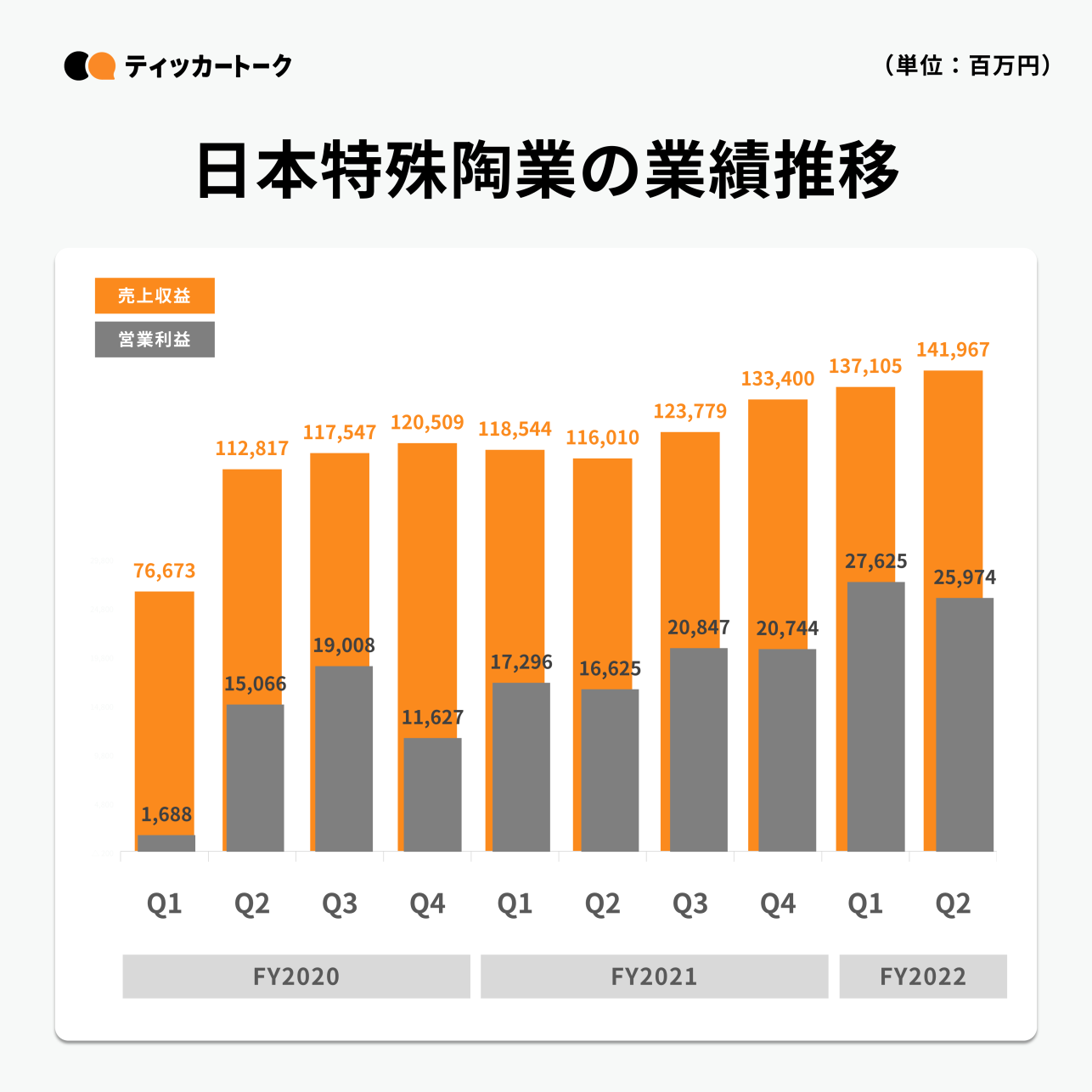

日本特殊陶業は2022年10月28日、2023年3月期第2四半期決算(2022年4月〜2022年9月)を発表しました。それでは決算の内容を見ていきましょう。

※個人投資家から事前に募った質問もございます。

目次

01.

23年3月期第二四半期決算内容

02.

自動車販売増等により前年同期比19%増収

03.

新⾞組付け⽤製品の販売増やSPE事業の伸びでYoY58%の増益

04.

営業利益増加要因は貴金属高騰に対する施策など

05.

⾃動⾞関連製品は北米やASEANが牽引

06.

機械⼯具事業でのIMC社との資本業務提携

07.

通期計画を上方修正

08.

増配による株主還元

09.

SPE事業は増収を想定

010.

日本特殊陶業Q2決算のまとめ

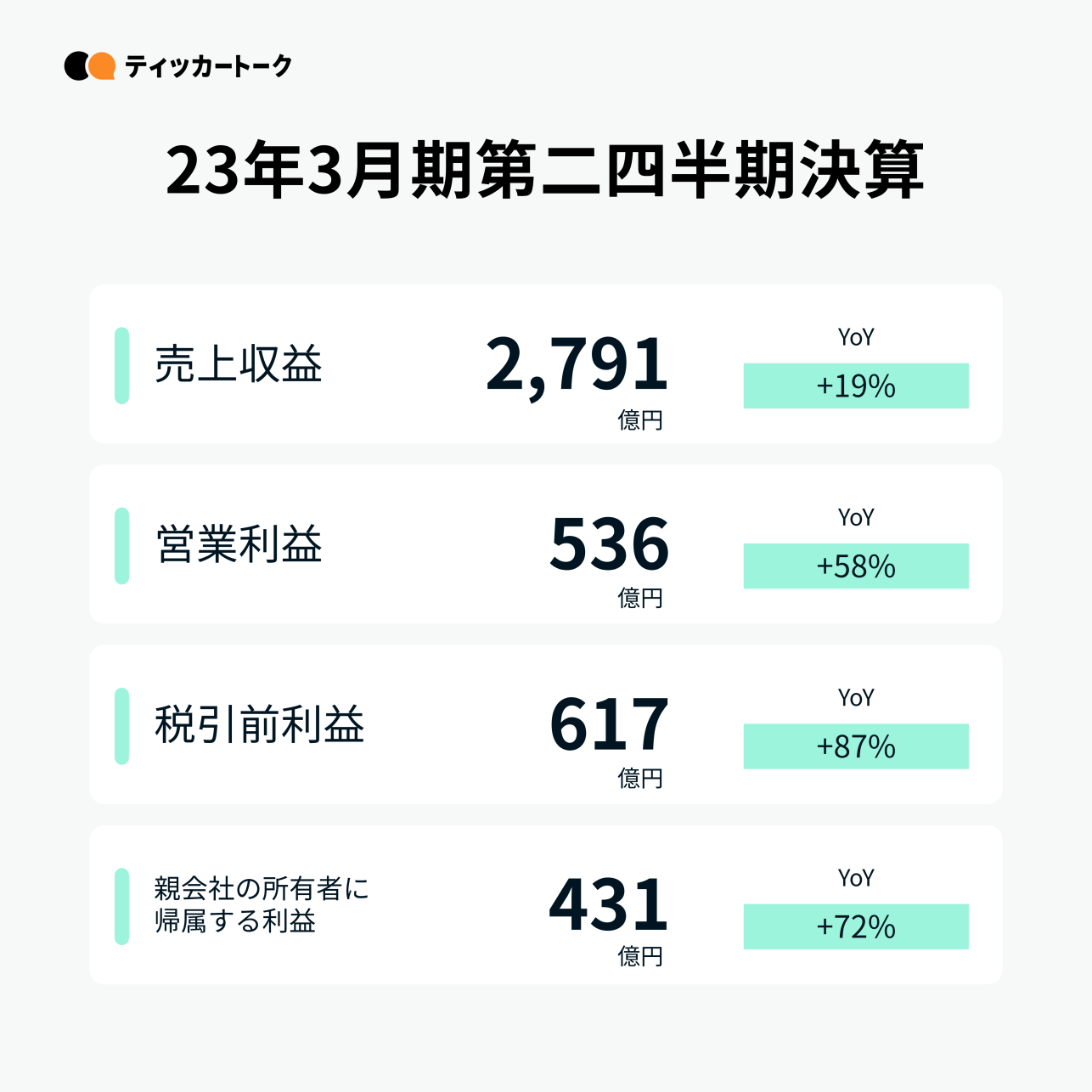

23年3月期第二四半期決算内容

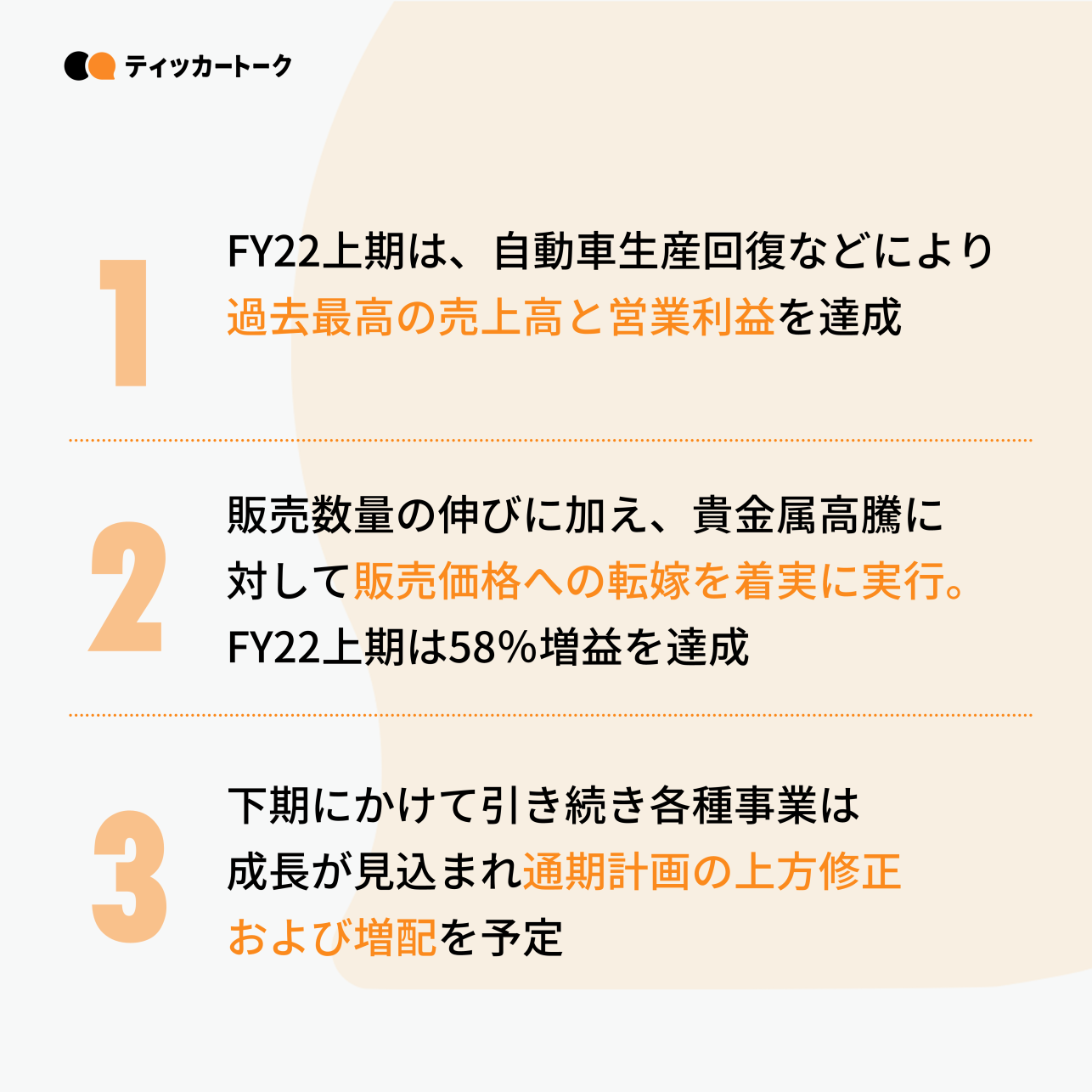

売上収益・営業利益ともに過去最高を更新した。上期はQ1に上海のロックダウンの影響を受けたものの、新⾞組付け⽤製品の売上は半導体不⾜からの回復基調にあり、半導体製造装置⽤部品の売上も好調に推移した。また、為替影響や販管費の抑制に加え、貴⾦属価格の⾼騰に対する価格転嫁も着実に実⾏したことなどが背景としてある。

自動車販売増等により前年同期比19%増収

世界的な景気低迷の影響を受けつつも、為替の円安影響や半導体不⾜解消によるプラグおよびセンサの販売増等により前年同期比19%増収となった。

新⾞組付け⽤製品の販売増やSPE事業の伸びでYoY58%の増益

自動車関連事業はプラグやセンサでの新⾞組付け⽤製品の売上数量が増加したことにより、 上期での営業利益507億円と過去最⾼益となった。セラミック事業も、呼吸器事業のコロナ禍での特需減少を半導体製造装置⽤部品の出荷増加がカバーし増益を達成している。

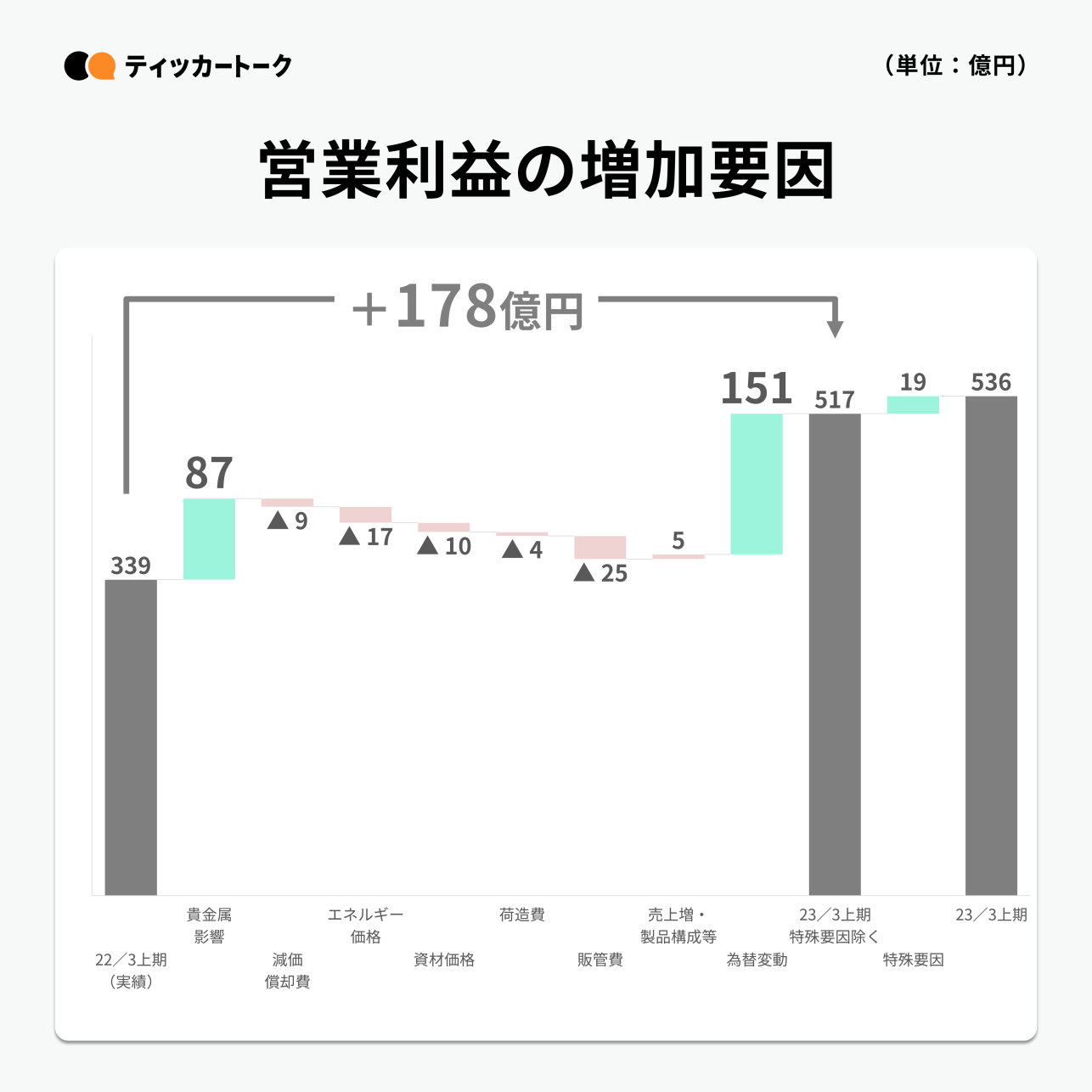

営業利益増加要因は貴金属高騰に対する施策など

為替の円安影響を大きく受けているが、これを除いても貴⾦属⾼騰に対する施策などで増益。貴金属価格はピーク時に⽐べて下落傾向にあるが、値上げや設計の変更を進めた結果、値上げや設計の変更を進めた結果、利益増加に⼤きく貢献し、外部環境に強い経営体質を構築した。

⾃動⾞関連製品は北米やASEANが牽引

自動車関連製品は、北米やASEANでのスパークプラグや排ガス用酸素センサの販売数量が増加したことが、全体を牽引する形となった。

機械⼯具事業でのIMC社との資本業務提携

2022年10⽉28⽇にIMC社(International Metalworking Companies B.V)との資本業務提携を締結。両社の経営資源を活⽤し、企業価値向上を図るとともに機械⼯具事業のさらなる成⻑を⾒込む。

通期計画を上方修正

業績好調に伴い、通期計画の上方修正を発表。⾃動⾞⽣産の回復に伴いセンサを中⼼に売上が伸⻑したことや、SPE事業で旺盛な需要を捉えたさらなる事業拡⼤を計画していること、貴⾦属価格⾼騰に対応した値上げを⾏うことで、コストの増加を吸収することなどが背景にある。

増配による株主還元

通期業績予想の修正に伴い、前年から64円増しの年間配当166円へ変更。

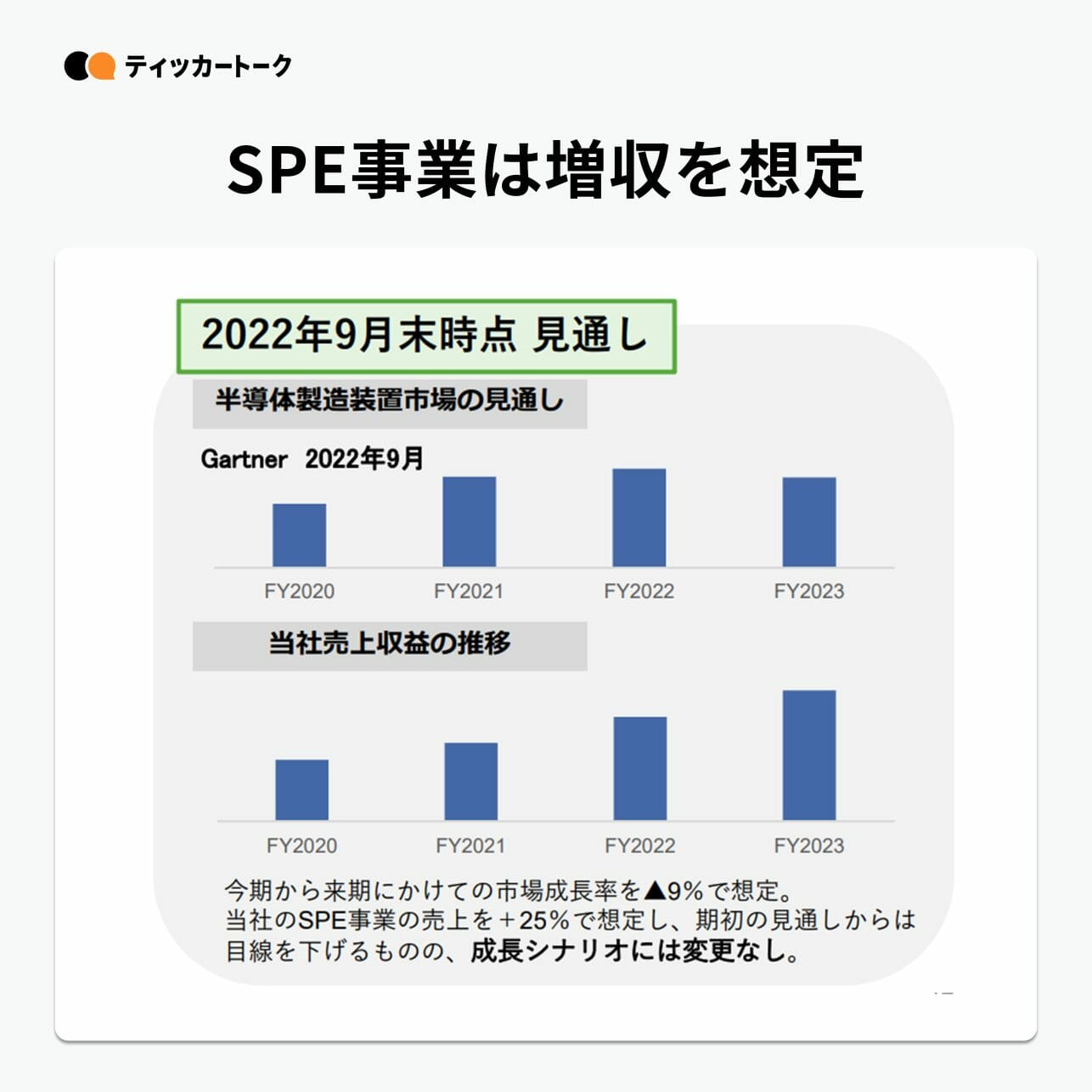

SPE事業は増収を想定

メモリ向け半導体製造装置を中⼼に、今期から来期にかけて半導体製造装置市場の減速が予想されている。 その状況下において、SPE事業では市場ニーズと自社の積層技術との親和性がより増すと考えているため、さらなる売上の伸⻑を想定。

日本特殊陶業Q2決算のまとめ

情報提供:日本特殊陶業株式会社

総括

通期計画の上方修正を発表するなど、勢いを感じる決算となりました。為替や市場の動きなどの外部環境を追い風に、次の一手のために着実に準備を進めています。