本日はよろしくお願いします。売上高・営業利益共に好調な決算でしたね。

ティッカーくん

よろしくお願いします。為替の影響や、事業の成長が大きな要因でした。

好調の要因についても詳しくお聞かせください。

ティッカーくん

はい。よろしくお願いします。

※個人投資家から事前に募った質問もございます。

目次

Q1

今回の決算発表のポイントを教えてください。

Q2

プラグ関連事業の売上は補修用プラグの販売が好調と決算短信でご説明されてますが、背景を教えてください。

Q3

中期経営計画では貴金属タイプの高付加価値プラグの数量拡大が期待されている記載がありましたが、足元の進捗状況はいかがですか?

Q4

センサ事業はQoQで増収を実現してますが、どのような背景ですか?

Q5

自働車事業はQoQ約40%の増益と非常に好調でしたが、増収効果、為替や原材料価格の変動などはどのような影響がありましたか?

Q6

セラミック事業の増収要因について、外部環境要因と内部環境要因それぞれ教えてください。

Q7

量産を開始した燃料電池事業については足元の進捗状況はいかがですか?

Q8

増収傾向にある一方で棚卸資産は昨年期末から増加していますが、要因を教えてください。

Q9

為替市況を始めとしたマクロ環境の変化が激しいですが、社内におけるマクロ環境の見通しに何か変化があれば教えてください。

Q10

最後に個人投資家の方に向けてメッセージをお願いします。

今回の決算発表のポイントを教えてください。

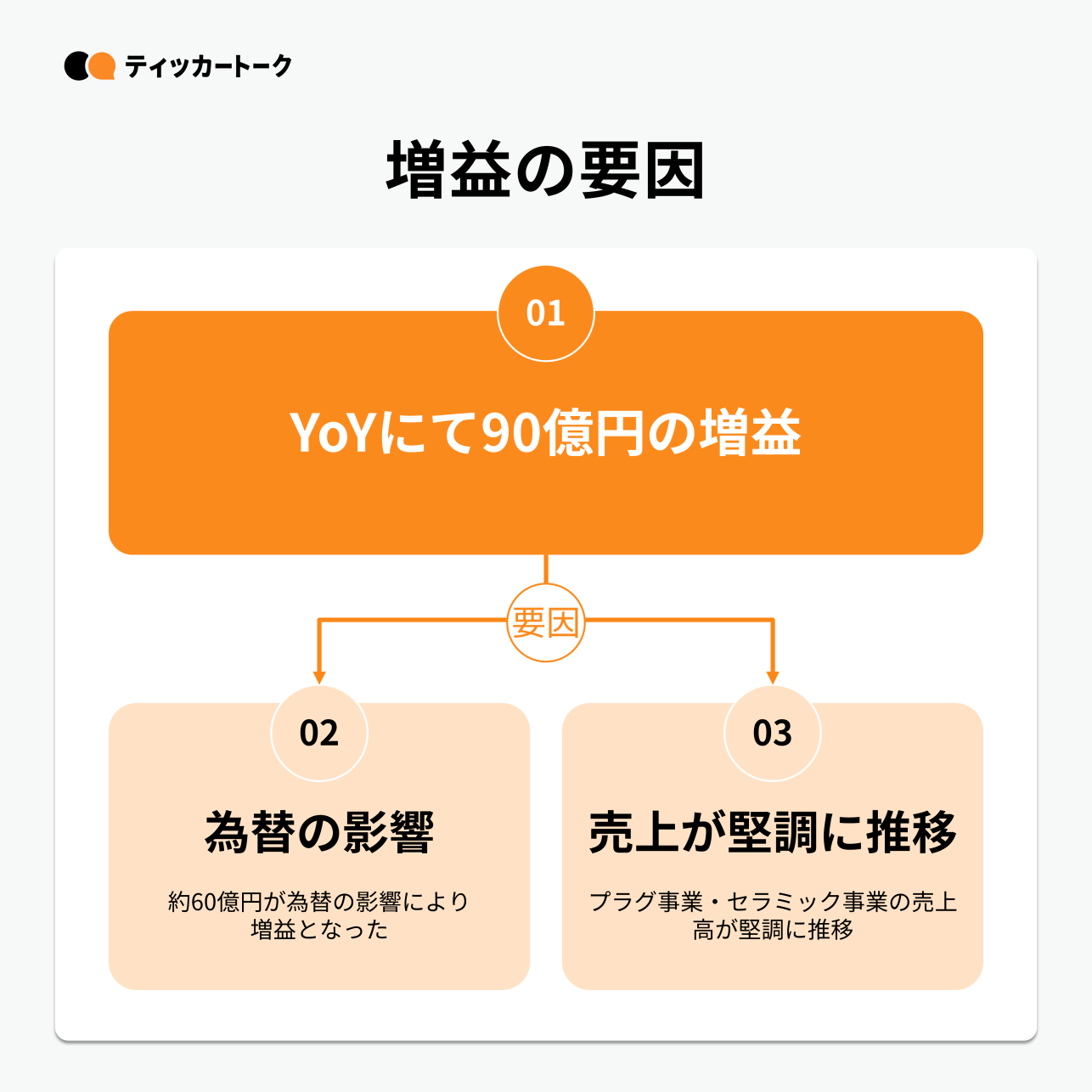

今回の決算は、YoY・QoQどちらの視点で見ても為替の変動が利益に対して影響しました。YoYで見ると100億円程の増益の内訳として、約60億円分が為替の影響で増益となりました。一方で為替の影響を抜いてもプラグ事業・セラミック事業は増益になっており、堅調に売上が増加したという点が事業の強さとして現れた決算内容となりました。

プラグ関連事業の売上は補修用プラグの販売が好調と決算短信でご説明されてますが、背景を教えてください。

欧州・東南アジア・南米などの補修用プラグの販売数量が伸びたという点が一番の背景になります。

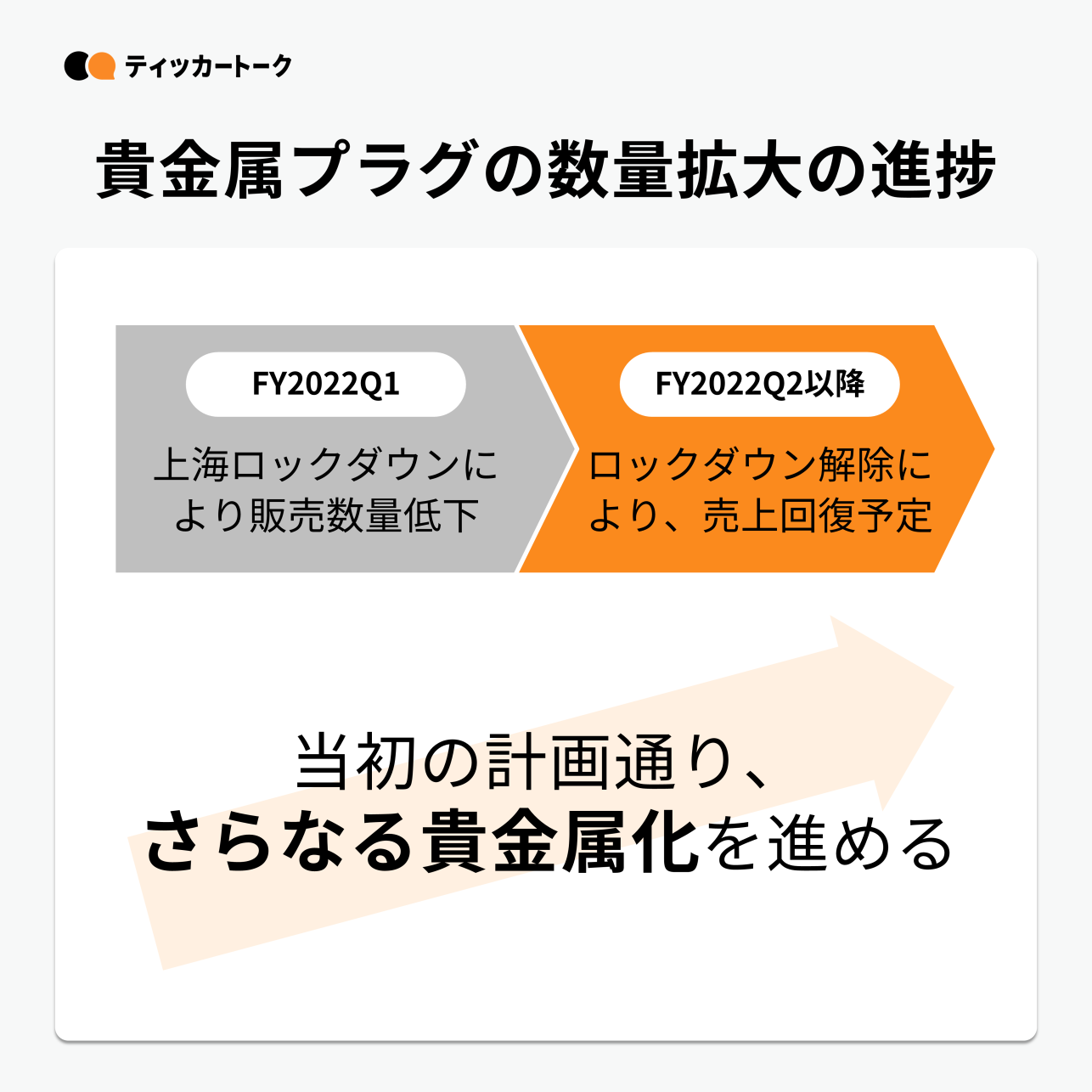

中期経営計画では貴金属タイプの高付加価値プラグの数量拡大が期待されている記載がありましたが、足元の進捗状況はいかがですか?

足元の進捗としては、4月・5月に上海のロックダウンの影響を受け、他の地域に比べて貴金属比率が高い中国全体での販売数量が少し落ち込んでしまいました。それが原因となり、第一四半期の貴金属の割合は前年並みとなりました。第二四半期以降は中国の売上も回復すると予想していることから、当初の計画通り、さらなる貴金属化を進めるという目標は変更せず、今後挽回をしていく予定です。

センサ事業はQoQで増収を実現してますが、どのような背景ですか?

こちらも為替の影響は大きいですが、日本以外の地域では半導体不足の改善に伴って自動車生産が回復したことも、センサ事業の売上が回復傾向にある要因になっていると考えています。また、自動車業界における半導体不足の影響は、日本以外は改善傾向にあるとみています。

自働車事業はQoQ約40%の増益と非常に好調でしたが、増収効果、為替や原材料価格の変動などはどのような影響がありましたか?

自動車事業の増益のうち、約半分は為替の影響となります。売上の影響も若干ありますが、未実現利益分の増益もありました。センサ事業の増益に関しては、こちらも約半分は為替の影響となります。残りは売上の増加であったり、製品の性質が改善したことが起因し、増益となりました。

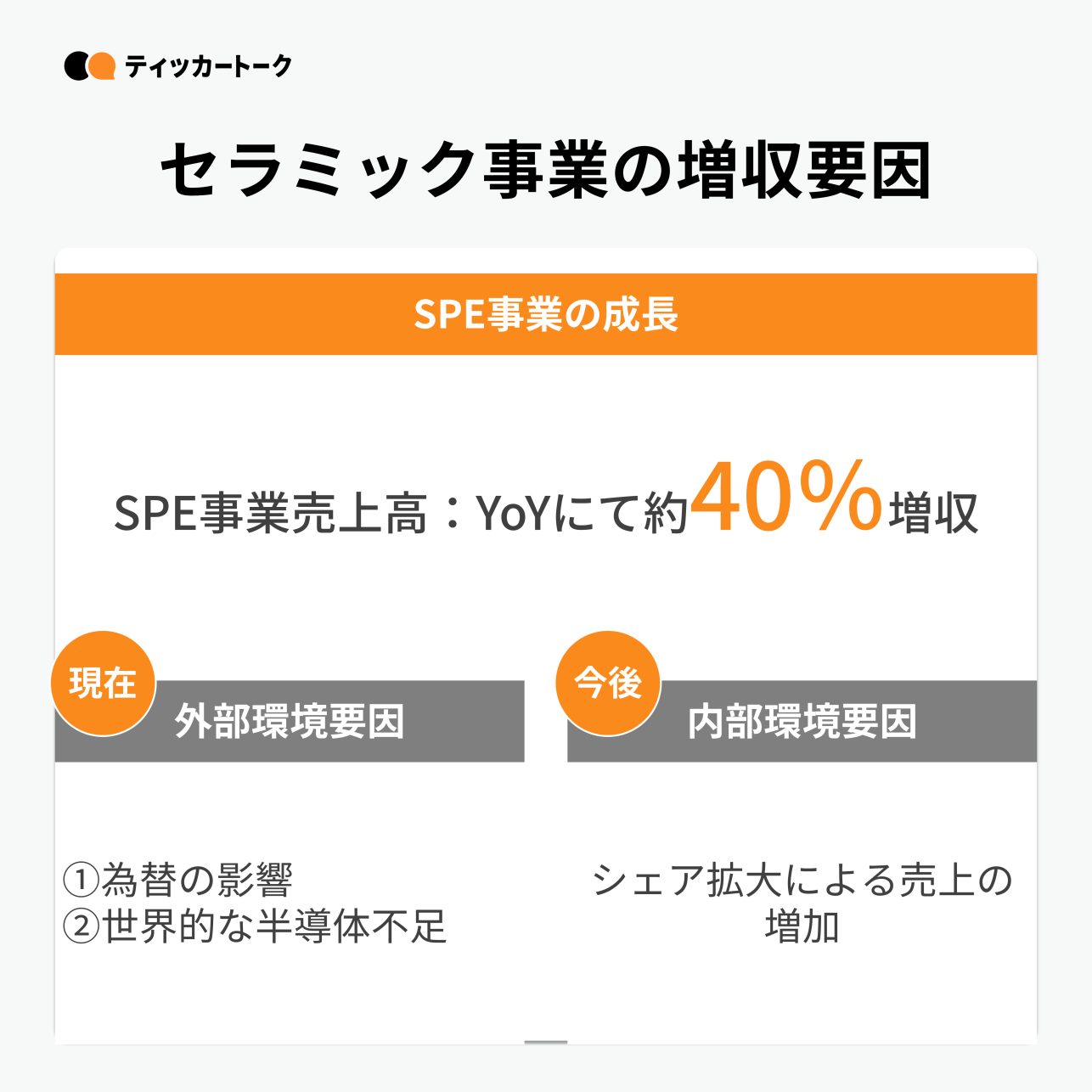

セラミック事業の増収要因について、外部環境要因と内部環境要因それぞれ教えてください。

SPE事業の売上がYoYで約40%の増収となっており、SPE事業の貢献が一番の要因となります。こちらは自動車事業ほど為替の影響は受けておらず、28億円の増収のうち、半分以下の影響に留まります。現在は半導体市場が非常に強いため、そういった外部環境の影響を受けている点が増収の大きな要因となります。 来期になると半導体不足が改善していく中で、シェアの拡大して売上を伸ばすという取り組みが必要になると考えています。

量産を開始した燃料電池事業については足元の進捗状況はいかがですか?

燃料電池事業は量産を開始している物の、まだ売上に紐づいている段階ではありません。ですが、今期の下期ぐらいから大型燃料電池(ビルや工場に取り付ける燃料電池)が少しづつ売上に繋がってくると想定しております。大型の燃料電池以外に小型燃料電池(家庭用の小型電池)もありまして、弊社としては先行して大型燃料電池への取り組みを行い、2025年3月期ごろから小型燃料電池の売上を伸ばしていく方針です。

増収傾向にある一方で棚卸資産は昨年期末から増加していますが、要因を教えてください。

こちらも為替の影響が大きいです。3月末の棚卸の金額に対して6月末の棚卸金額が約260億円増加している中で、約80億円ほどが為替の影響で増えております。残り180億円は、世界の物流環境の不透明さへの対策などで、政策的に在庫を積み増しているという状況です。

為替市況を始めとしたマクロ環境の変化が激しいですが、社内におけるマクロ環境の見通しに何か変化があれば教えてください。

弊社は元々、円安を強めに考慮していたため、円安の影響はそこまで受けないかと考えておりましたが、それでも円安が進んだ中で、為替の影響は今後も受けていくと想定しています。それ以外ではロシアの戦争・上海のロックダウンの影響に関しては今のところ期初の想定内に収まっており、期初の想定を超えるマクロ環境の変化は見当たらないという印象です。

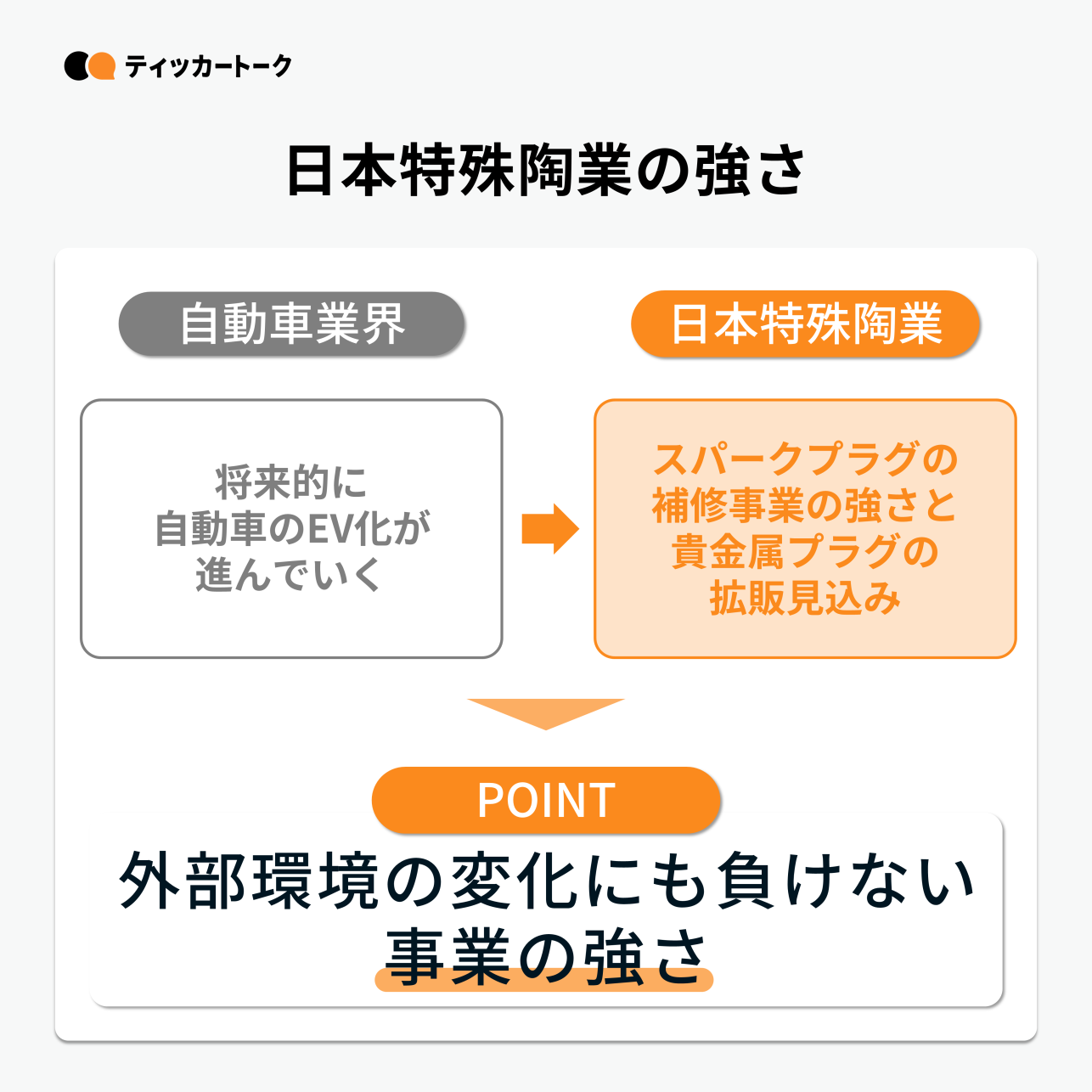

最後に個人投資家の方に向けてメッセージをお願いします。

中長期的な視点では、自動車のEV化が進んだとしても、スパークプラグの補修用事業での売上貢献やさらなる貴金属プラグの拡販が見込めるため、急激に売上が減少することはないと考えています。プラグ事業における補修用ビジネスが全体の3/4ほどの売上を占めておりますが、我々の試算では2040年まで売上の成長が見込めると考えております。プラグ事業・センサ事業が継続的に成長していく中で、新規事業の成長へも注力していくように考えております。 Q1の決算に関しては為替による利益へのプラス影響は大きかったですが、継続して行っている営業努力や、自動車生産の回復に伴うOEM向け出荷の増加などが要因となり、プラグ・センサ・SPE事業の売上は堅調に推移しています。今回の決算内容では、そういった点も意識していただければと思います。