本日はよろしくお願いします。

ティッカーくん

宜しくお願いします。

IR担当者

取り組んでいる人材採用や今後の方針などについて、詳しくお聞かせください。

ティッカーくん

はい、宜しくお願い致します。

IR担当者

※個人投資家から事前に募った質問もございます。

目次

Q1

今回の決算のポイントは?

Q2

新規採用メンバーが売上成長に貢献するまでのリードタイムの想定は?

Q3

営業活動低下により売上成長率が鈍化と記載がありますが、今後も人材の積極採用を重視するのか、ある程度コントロールして売上成長を優先するのか考えを教えてください。

Q4

AIプロダクトの横展開に関して、現在ビジネスディベロプメントに27名いる状態で、どの程度のプロジェクト数が組成できるか教えてください。

Q5

パイプラインで記載されているステイタスはそれぞれ次の段階に進むためにはどれほどの時間軸が必要となりますか。

またその時間軸は御社もしくは顧客どちらに由来するものでしょうか。Q6

今回業務委託費を減らせなかったのは、採用後の立ち上がりが想定以上にかかったことだと思いますが、こちらは次回以降減ると考えてよろしいでしょうか。

Q7

パイプラインの記載のところですが、フロー型収益のプロセスを経ないとストック型収益にならないという理解で合ってますか?

Q8

フロー収益のステイタスの中で本格導入の段階まで進むと一番収益が上がりそうなイメージですが、フロー収益全体を100とした場合それぞれどの程度の比率になりますか?

Q9

なにか個人投資家に伝えたいポイントは?

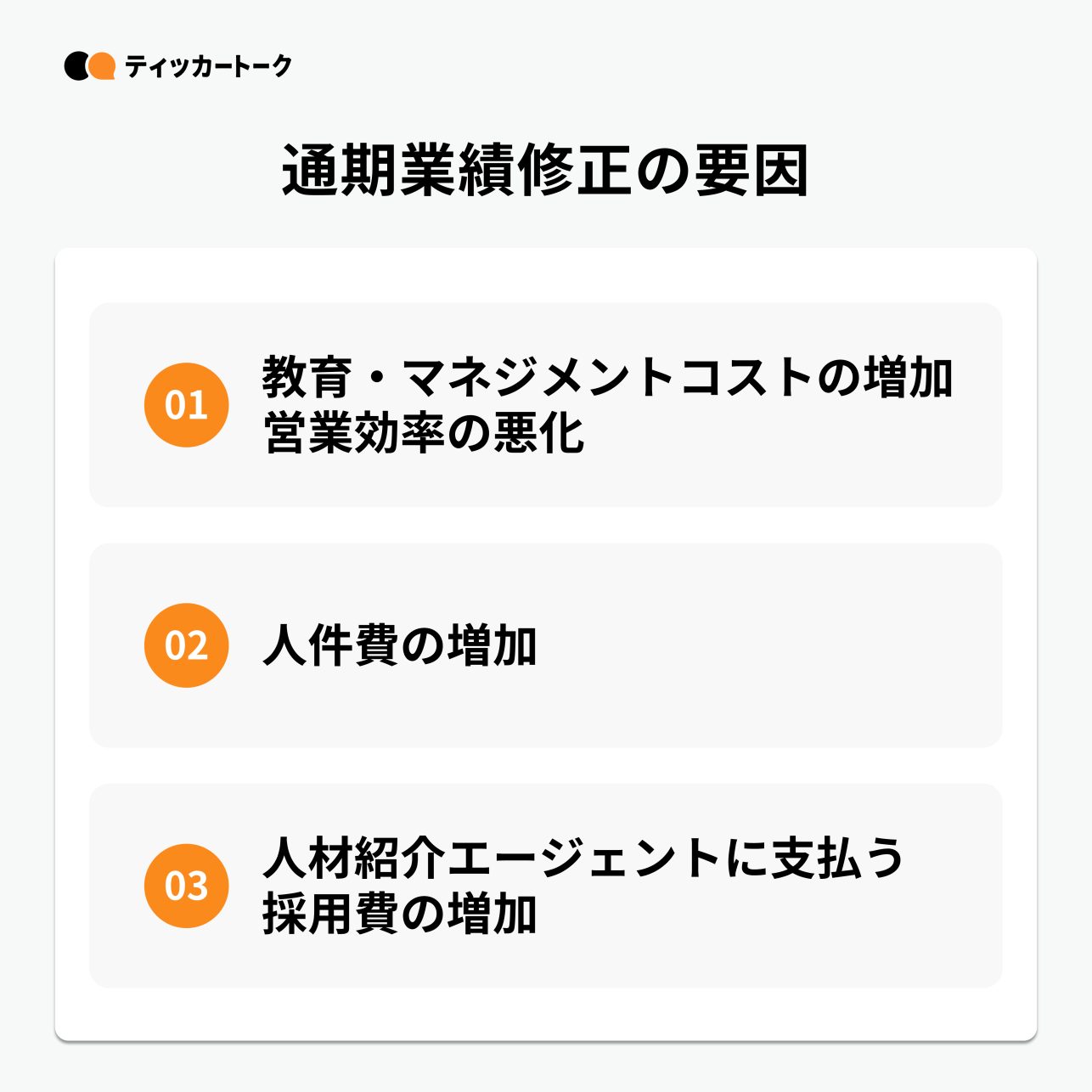

今回の決算のポイントは?

2022年6月期の通期の業績予想修正を開示しております。売上高予想が 14.7 億円から 14.0 億円に、営業利益予想が 0.7 億円の黒字から 1.3 億円の赤字に、それぞれ下方に修正となっております。 当初想定から差分が生じた要因としては、①急速な組織拡大に伴う教育・マネジメントコストの増加、営業効率の悪化、② 業務委託から正社員の切り替えにより吸収しきれなかった人件費の増加、③ 人材紹介エージェントに支払う報酬(採用費)が増加 が挙げられます。

大企業の既存顧客、例えばダイキン工業、中部電力、駿台等、について問題が生じているわけではなく、プレスリリースでも発表している通り、良い結果が出ており、後続契約についても安定しています。 一方で、新規顧客の獲得については、上述した営業効率の悪化により想定を下回る結果となりました。

また、直近のトピックスとして、プライベートエクイティファンドのIAパートナーズとの戦略的な業務提携を発表しています。 AIやデータサイエンスを使って実際に売上や利益に定量的なインパクトを創出する、という文脈でプライベートエクイティファンドは親和性が高いパートナーであり、 2021年10月に資本業務提携を実施したD Capitalに次いで、2件目の提携となりました。 今後は、プライベートエクイティファンドの投資先や投資検討先に対して、AIやデータサイエンス関連のサービスやプロダクト提供を進めていきます。

新規採用メンバーが売上成長に貢献するまでのリードタイムの想定は?

一概には申し上げにくい部分がありますが、数か月から半年程度を想定しています。

営業活動低下により売上成長率が鈍化と記載がありますが、今後も人材の積極採用を重視するのか、ある程度コントロールして売上成長を優先するのか考えを教えてください。

2021年6月から2022年6月にかけて26名の新規採用を予定していたところ、同期間で39名を採用しており、新規採用数は13名上振れています(離職者の影響で決算説明資料P24のチャートの数値とは乖離します) 。生産性向上に取り組みながらも、中長期を見据えた積極採用は今後も継続する方針です。

AIプロダクトの横展開に関して、現在ビジネスディベロプメントに27名いる状態で、どの程度のプロジェクト数が組成できるか教えてください。

個別プロジェクトでサイズや期間が大きく異なるため、プロジェクト数の開示は控えています。

パイプラインで記載されているステイタスはそれぞれ次の段階に進むためにはどれほどの時間軸が必要となりますか。

またその時間軸は御社もしくは顧客どちらに由来するものでしょうか。

ケースバイケースではありますが、一般的にはアセスメントが1~3ヶ月程度、PoCが数か月~半年程度、本格導入が数か月~1年程度となります。 上記時間軸は弊社側のリソースのボトルネックがないケースを想定しています。リソースを増やすことで若干の高速化はあり得ますが、大きくは変わらないと考えています。

今回業務委託費を減らせなかったのは、採用後の立ち上がりが想定以上にかかったことだと思いますが、こちらは次回以降減ると考えてよろしいでしょうか。

正社員と業務委託の人員数やコストのバランスは最適化を進めていきます。 次の四半期以降の具体的な着地見込みについては開示していません。

パイプラインの記載のところですが、フロー型収益のプロセスを経ないとストック型収益にならないという理解で合ってますか?

フローのプロセスが短いものと長いものの差はありますが、フローのプロセスなしにストックになるプロダクトは現状はありません。

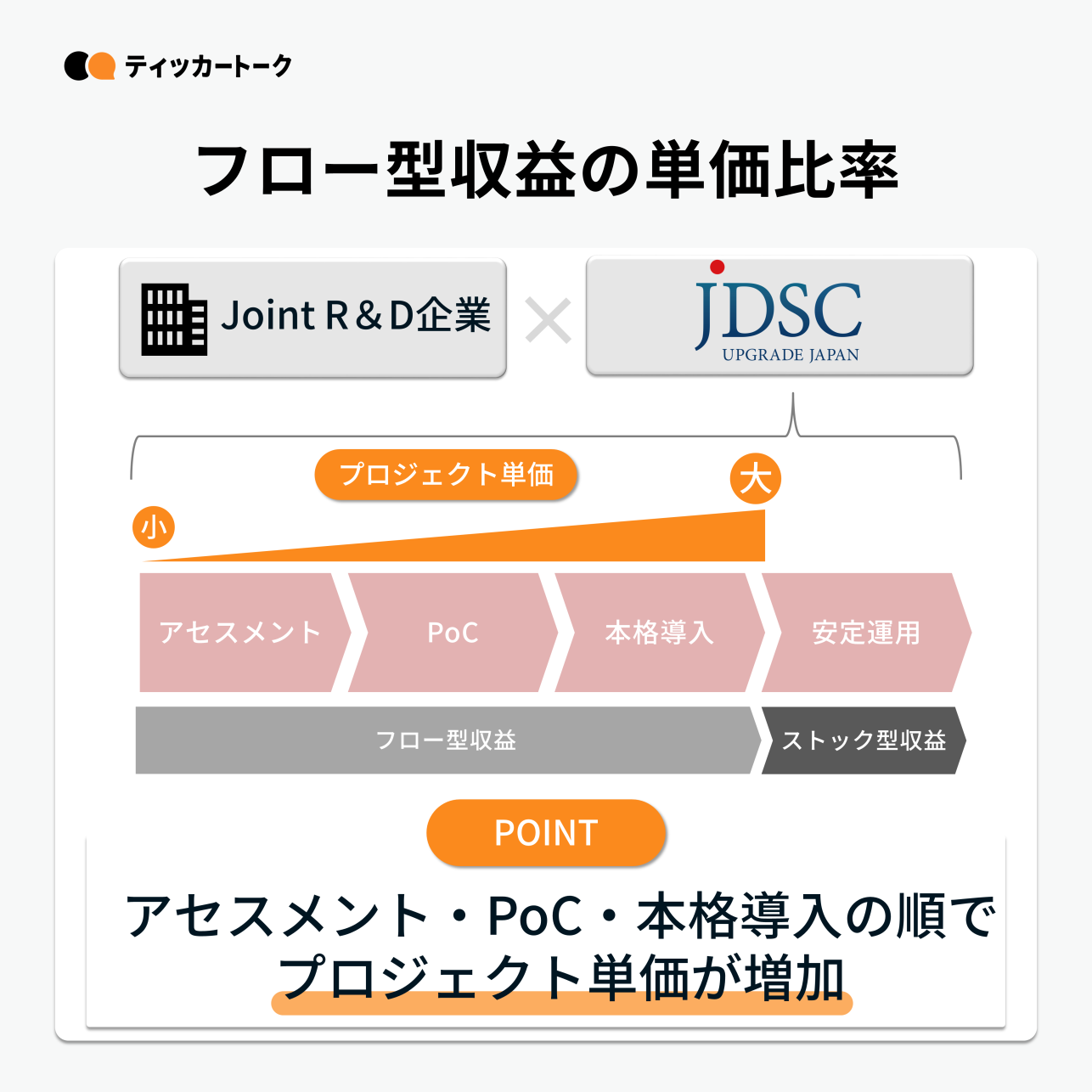

フロー収益のステイタスの中で本格導入の段階まで進むと一番収益が上がりそうなイメージですが、フロー収益全体を100とした場合それぞれどの程度の比率になりますか?

比率はケースバイケースで異なりますが、アセスメント、PoC、本格導入の順でプロジェクト単価は大きくなる傾向がございます。

なにか個人投資家に伝えたいポイントは?

テクノロジーとビジネスの双方を駆使して Upgrade Japan を実現するというミッションに変更はありません。戦略や方針は経営環境の変化に合わせて柔軟に対応し ており、短期では持続的な売上成長を実現すべく営業活動の強化に注力しております。 IRの開示もより分かりやすい形に変えていきますので、お気づきの点があれば会社ウェブサイト経由でご連絡いただけますと幸いです。